/dc-useruploads-images/f9142d40e46148029933d63d55a638e5.png)

Er is een hardnekkig beeld ontstaan van luie millennials. Dat ze geen huis kunnen kopen, is hun eigen schuld: hadden ze maar niet de verkeerde keuzes moeten maken in het leven en wat harder hun best moeten doen.

‘Ja, de millennial is gewoon lui en verwend’, stond onlangs nog boven een opiniestuk in Het Parool. In januari publiceerde NRC een uitgebreid artikel dat millennials (28 tot 43 jaar) en gen Z’ers (18-27) portretteert als ‘gemaksgeneraties’, bekend (en berucht) om hun hoge uitgaven aan eten en drinken buitenshuis. Ik weet niet meer hoe vaak ik dat zelf heb moeten horen, in de kroeg of aan de keukentafel.

En nu komt de Rabobank – traditioneel toch niet per se geroemd om zijn creatieve bezieling – met een reclamespot die je zonder meer een modern kunstwerk kunt noemen.

Een jonge vrouw haalt een koffie bij een café. Niet zomaar een koffie, maar een Summer Berry Panna Cotta Frappuccino. Ze lacht breed. Maar net op het moment dat ze smachtend haar eerste slok wil nemen, ziet ze door het raam het busje van een verhuisbedrijf.

‘Ik wil ook het huis uit’, mijmert ze, ‘maar hoe?’ Een voice-over reikt haar een oplossing aan: stop met geld verkwanselen in de horeca, en beleg het bij de Rabobank. ‘Skip nu die koffietjes buitenshuis, dan kun je straks misschien het huis uit.’

Het advies van de bank is zo slecht nog niet: spaar zorgvuldig en matig je uitgaven aan luxueuze brouwsels, dan kun je op een dag je kamer bij je ouders thuis verruilen voor een eigen plek. Maar tussen de regels is-ie daar weer, het beeld van de luie millennials: twintigers en dertigers zijn niet in staat een woning te kopen, omdat ze zoveel geld besteden aan frivoliteiten.

Als je geen huis kunt kopen, ligt dat dan werkelijk aan een gebrek aan werklust en bandeloos koopgedrag? Of zijn andere factoren doorslaggevend, zoals het vermogen van je ouders? Laten we dat eens uitzoeken.

Wat levert zo’n koffiestop je op?

Stel: je wilt in de toekomst een koophuis. Hoever kom je dan door geld te besparen op een bakkie pleur en lunchen buiten de deur?

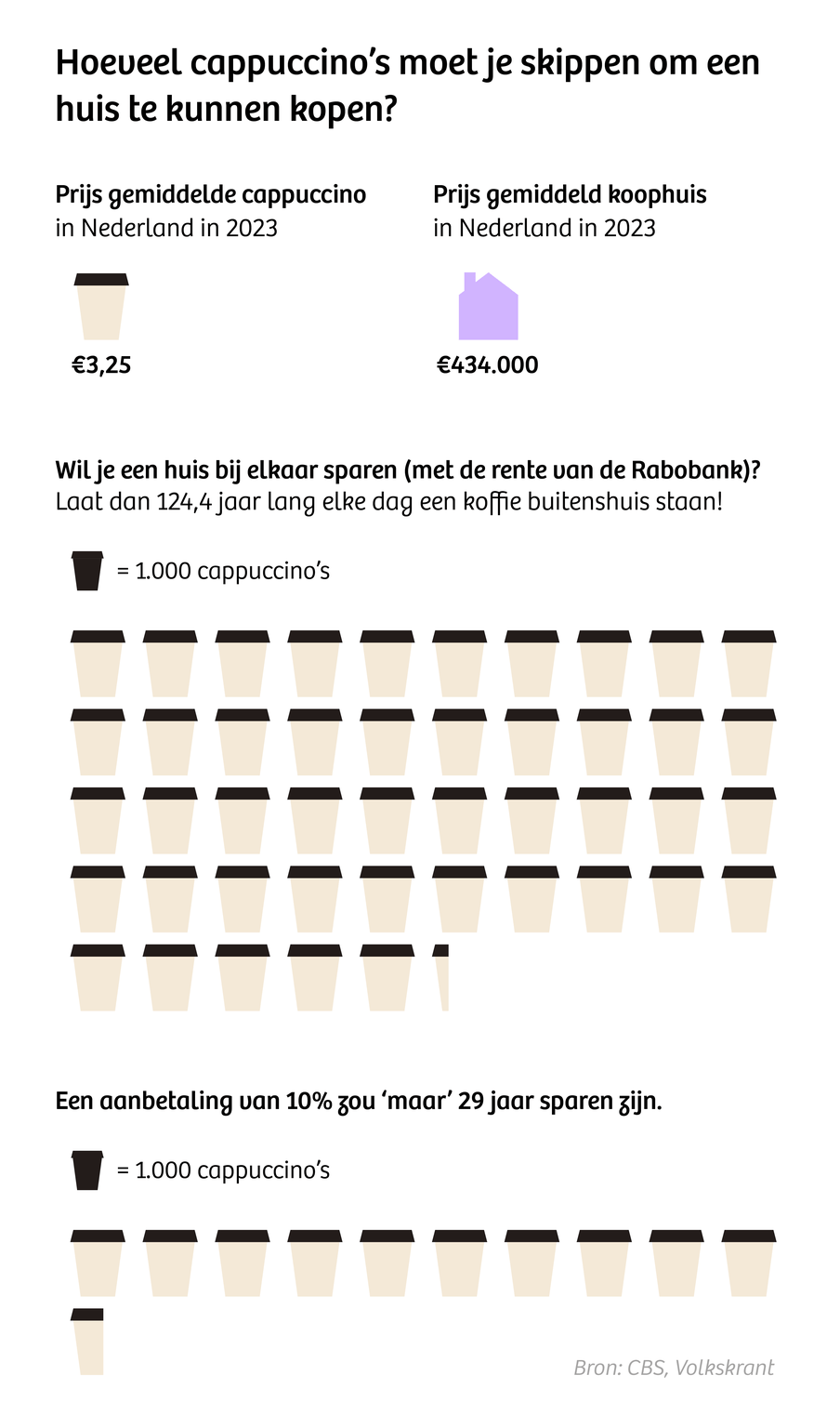

Laten we beginnen met koffie. Zelfs als je íédere dag buitenshuis een cappuccino drinkt (gemiddeld zo’n 3,25 euro), dan ben je met de spaarrente van de Rabobank meer dan 124 jaar bezig voordat je een gemiddeld koophuis hebt (434.000 euro in 2023). Je kunt je geld ook beleggen, maar dan duurt het met het verwachte rendement van de Rabobank (4,5 procent) nog altijd meer dan 64 jaar.

Bovendien komt het grootste deel van dat geld pas in de latere spaarjaren binnen, vanwege de exponentiële groei door rente op rente. Na 37 jaar heb je nog geen kwart van de prijs bij elkaar gespaard.

Beleggen is ook nog eens niet zonder risico. ‘Let op: rendementen kunnen ook fors tegenvallen’, waarschuwt de Rabobank. En 365,25 keer per jaar koffie halen bij een café – wie zijn die mensen?

Nu is wat je betaalt voor koffie slechts een fractie van alle horeca-uitgaven. Misschien zit er wel wat in als we kijken naar álle uitgaven aan eten en drinken buitenshuis. 18- tot 27-jarigen geven daar gemiddeld 2.262 euro per jaar aan uit. Pas als je 51 jaar helemaal niets uitgeeft aan eten en drinken buiten de deur, en al dat geld (met risico’s) belegt, heb je genoeg geld gespaard om een bod te doen op een gemiddeld koophuis.

Kortom: wat je uitgeeft aan koffie en avocadotoast is een druppel op een gloeiende plaat.

Dan dat andere verwijt: millennials zijn te lui en moeten gewoon harder werken. Dat zou niet alleen hun kans op een koopwoning vergroten; zo dragen ze ook netjes hun steentje bij aan de verzorgingsstaat.

Maar Nederlanders werken vandaag de dag bij elkaar opgeteld gemiddeld meer uren dan ooit tevoren – een historisch hoogtepunt! Wel zijn we nog altijd kampioen deeltijdwerken; millennials werken gemiddeld ongeveer 33 uur per week.

Alleen: als dat 40 uur per week wordt, verdien je in deze leeftijdsgroep gemiddeld ongeveer 8.554 euro extra per jaar. Gezien de huidige huizenprijzen maakt zo’n bedrag echt het verschil niet.

Het punt is: het levert je heus wat op als je minder uitgeeft, meer spaart en fulltime gaat werken. Maar al draai je aan al die knoppen tegelijk, het effect weegt niet op tegen de financiële uitdaging die het kopen van een huis voor millennials met zich meebrengt. Het is niet per se de mentaliteit van generatie op generatie, maar vooral de woningmarkt die de afgelopen decennia drastisch is veranderd.

Dertig jaar geleden was een koophuis een koopje

Boomers (1941-1955) en generatie X (1956-1970) konden in hun jonge jaren wél een heel eind komen met het mijden van de kroeg en de koffietent. Huizen waren destijds niet een béétje betaalbaarder dan nu – ze waren echt fors goedkoper.

Dertig jaar geleden kostte een koophuis ongeveer 80.000 euro . Nu is er natuurlijk zoiets als inflatie (algehele prijs- en loonstijging), dus laten we de prijs tegen het modale inkomen afzetten. Zo krijg je een idee van hoelang Jan Modaal toen moest werken om een koophuis te bemachtigen, en Jan Modaal junior nu.

In 1993 kostte een koophuis minder dan vier modale jaarsalarissen. Behapbaar: een paar jaar buffelen en dan kom je er wel – zeker als je een partner hebt die ook geld spaart. Maar dertig jaar later is dat wel anders. In 2023 kostte het gemiddelde koophuis 434.000 euro. Dat is bijna tien keer zoveel als het bruto jaarsalaris van Jan Modaal junior. In Amsterdam kostte een huis gemiddeld zelfs 601.000 euro: meer dan dertien keer dat salaris.

Een eigen huis? De sleutel: rijke ouders

Dus wie komt er nog wel tussen op de huizenmarkt? Niet zozeer de vlijtige bonenbespaarders. Het belangrijkste verschil tussen de ‘haves’ en de ‘havenots’ onder de millennials is geen afhaalverslaving of parttimebaan.

Hoe zit het met waar je wieg stond? Die vraag onderzochten Bastian Ravesteijn, Coen van de Kraats, Helen Lam en Mirthe Hendriks van de Erasmus School of Economics, door te kijken naar allerlei data over álle 35-jarigen in Nederland.

Over de hele linie heeft iets meer dan 70 procent van alle 35-jarigen een koophuis. En wat blijkt: aan de hand van het vermogen van iemands ouders kun je bijzonder goed voorspellen of diegene bij de groep gelukkigen hoort – of niet.

Als de ouders van een 35-jarige millennial bij de 30 procent meest vermogende Nederlanders horen, dan is de kans dat hij of zij een woning bezit meer dan 80 procent. Maar horen de ouders bij de 20 procent minst vermogenden, dan is minder dan de helft van die millennials woningbezitter.

Oftewel: als de wieg in het huis van rijke ouders stond, is het waarschijnlijk dat het kind later ook een eigen huis heeft. Maar kinderen die opgroeiden in een gezin zonder vermogen, hebben later vaker geen eigen huis in bezit.

Want reken maar dat rijke ouders hun geld inzetten om hun kinderen aan een koopwoning te helpen. Hoe rijker de ouders, hoe groter de kans dat hun 26- tot 35-jarige kind een grote gift (minstens 6.634 euro) ontvangt. De afgelopen jaren droegen rijke ouders vaak wel een ton bij aan de aankoop van een nieuwe woning – een bedrag waar je met uitgespaarde cappuccino’s niet tegen op kunt boksen.

De afgelopen jaren droegen rijke ouders vaak wel een ton bij aan een nieuwe woning – een bedrag waar je met cappuccino’s niet tegenop kunt

Als je zo’n groot bedrag van je ouders krijgt, betaal je daar maar 10 procent belasting over – ook al hoef je er geen vinger voor uit te steken. Toch bijzonder: als Jan Modaal extra uren gaat werken – en daarmee dus wél bijdraagt aan de economie en de verzorgingsstaat – betaalt hij al gauw 37 procent belasting. (Tot voor kort mochten ouders zelfs 106.671 euro belastingvrij aan hun kinderen schenken voor de koop van een huis of het afbetalen van een hypotheek – de zogenaamde jubelton.)

En de grootste ongelijkmaker moet vaak nog komen: de erfenis. De boomergeneratie heeft meer vermogen opgebouwd dan elke generatie ervoor. De mediaan, als je kijkt naar het nagelaten vermogen van 65-plussers, was in 2021 al meer dan twee keer zo hoog als in 2007. En die bedragen worden alleen maar groter.

Nederland wacht de allergrootste vermogensoverdracht uit de vaderlandse geschiedenis. En als de erfbelasting zo laag blijft, wordt de kloof tussen de haves en de havenots op de woningmarkt in één klap nog veel groter.

Oftewel: met fulltime werk of spaarzaam gedrag kom je niet alleen nog lang niet in de buurt van een koophuis, veel dertigers zijn op de huizenmarkt ook nog eens niet opgewassen tegen het vermogen van andermans ouders.

Peter Hein van Mulligen, hoofdeconoom bij het CBS, beweerde in april dat ‘Nederland op vrijwel elk terrein een plezieriger land is om te leven dan 30 of 40 jaar geleden’.

Ik denk dat hij min of meer gelijk heeft. Maar één thema is absoluut de uitzondering op die regel: volkshuisvesting. Voor jongere generaties is wonen haast onbetaalbaar geworden, terwijl het fundamenteel is.

En wie in de cijfers duikt, ziet dat (veel) te dure huizen en de groeiende ongelijkheid binnen de samenleving daarin de hoofdrol spelen. Tijd voor een kop koffie.

Dit verhaal heb je gratis gelezen, maar het maken van dit verhaal kost tijd en geld. Steun ons en maak meer verhalen mogelijk voorbij de waan van de dag.

Al vanaf het begin worden we gefinancierd door onze leden en zijn we volledig advertentievrij en onafhankelijk. We maken diepgravende, verbindende en optimistische verhalen die inzicht geven in hoe de wereld werkt. Zodat je niet alleen begrijpt wat er gebeurt, maar ook waarom het gebeurt.

Juist nu in tijden van toenemende onzekerheid en wantrouwen is er grote behoefte aan verhalen die voorbij de waan van de dag gaan. Verhalen die verdieping en verbinding brengen. Verhalen niet gericht op het sensationele, maar op het fundamentele. Dankzij onze leden kunnen wij verhalen blijven maken voor zoveel mogelijk mensen. Word ook lid!

Je bent niet ingelogd. Log in om andere verhalen te lezen, verhalen op te slaan, bijdragen te lezen en plaatsen, correspondenten te volgen en meer.

Meer lezen?

Worden jonge mannen echt steeds conservatiever? Niet als je naar de cijfers kijkt

Zo onwerkelijk groot is de verwoesting in Gaza