/dc-useruploads-images/da032b2ebff04eab94570f690ad1a51f.png)

Het moet maar eens afgelopen zijn. De politieke ‘strafexpeditie’ tegen het bankwezen heeft nu wel lang genoeg geduurd, aldus Hans de Boer, de voorzitter van de werkgeversorganisatie VNO-NCW. ‘Zeven jaar lang is de financiële sector achtervolgd door een angry mob, uitgescholden en uitgejoeld,’ zo lezen we in een persbericht. Laten ‘zeven magere jaren’ ons niet ‘stekeblind maken voor de betekenis van de financiële sector voor de welvaart in Nederland.’

Hij heeft een punt.

Natuurlijk kostte die crisis veel welvaart, maar Nederland verdient ook aan zijn bankwezen. Het blijft daarom een interessante vraag: hoe groot is de bijdrage van de financiële sector aan de Nederlandse welvaart?

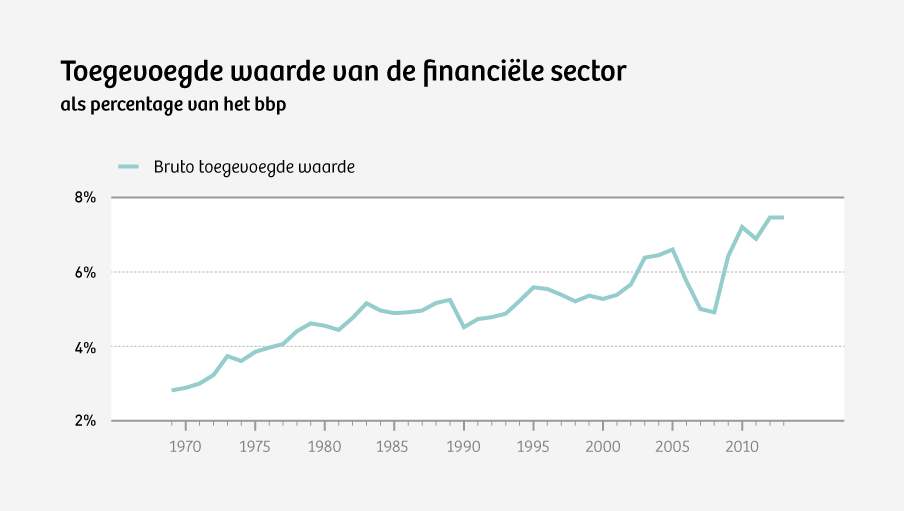

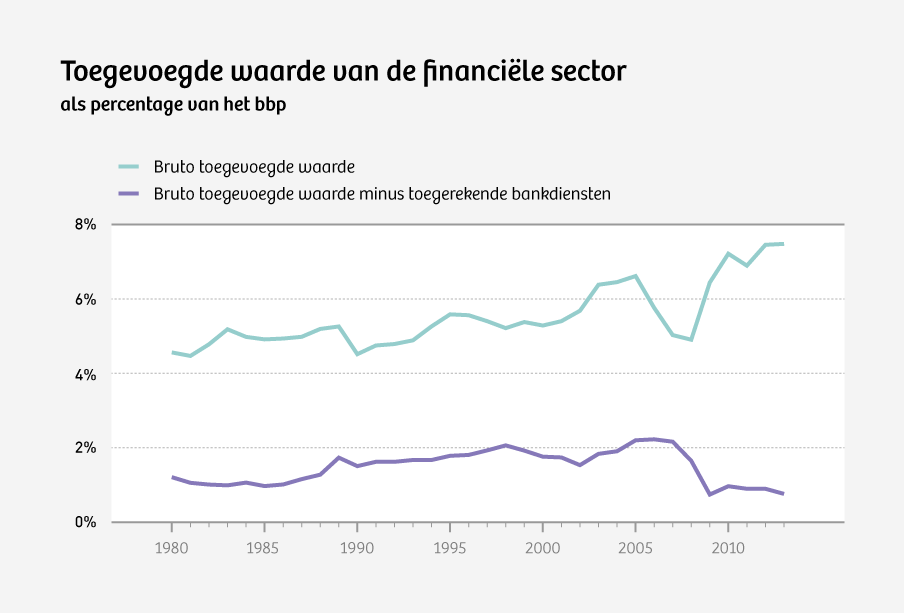

Als we de cijfers mogen geloven, is het antwoord overduidelijk: groot, heel groot. Het Centraal Bureau voor de Statistiek berekende dat het bankwezen goed is voor meer dan 7 procent van het bruto binnenlands product (bbp). Dat wil zeggen: de financiële sector levert in zijn eentje een grotere bijdrage dan heel Zeeland.

Toch kunnen we de vraag ‘Wat draagt de financiële sector bij?’ niet afdoen met een simpel cijfer. Niet gek dat statistici al bijna een eeuw proberen te berekenen wat banken aan waarde toevoegen.

Aanvankelijk leek het dus een technisch detail, toen vanaf 1993 op pagina 97 van het handboek der nationale rekeningen van de Verenigde Naties stond dat ‘financiële bemiddeling’ voortaan werd gedefinieerd ‘als een productieve activiteit.’

Maar het was een technisch detail met een enorme impact. In één klap werd de financiële sector het bbp ingekatapulteerd. Voor het eerst in de geschiedenis was de financiële sector van toegevoegde waarde.

Het zou echter nog tot 2004 duren voordat Nederland de VN-richtlijnen in zijn geheel overnam. Na deze implementatie steeg het bbp op slag met 1,8 procent. Huishoudens en overheden gebruikten namelijk vanaf dat moment ‘bankdiensten,’ die ineens als een waardevolle bijdrage aan de nationale rijkdom werden beschouwd.

Het bankprobleem

Al sinds de begindagen van het bbp zijn banken een hoofdpijndossier geweest voor statistische bureaus. Berekenen wat een gewoon bedrijf aan waarde toevoegt, is een betrekkelijk eenvoudige zaak: men neme wat het bedrijf aan goederen en diensten verkoopt, trekke er de ingekochte goederen en diensten vanaf, en voilà, de toegevoegde waarde resulteert.

Maar bij een bank ligt het allemaal een stuk ingewikkelder. Je betaalt immers niet direct voor de meeste diensten van een bank. Ja, je betaalt voor het openen van een rekening, voor het verrichten van grote transacties en het verkrijgen van advies, maar daar verdient een bank lang niet al haar geld aan. Een bank verdient ook geld op het renteverschil tussen wat ze int en wat ze haar rekeninghouders betaalt.

En dan beginnen de statistici te twijfelen. Het bbp beschrijft namelijk wat er in een land geproduceerd wordt, en rente was volgens statistici altijd een ‘overdracht van inkomen,’ geen ‘productie.’ Als Shell bijvoorbeeld rente voorrekent aan Unilever, dan tellen deze geldstromen niet mee in het bbp. Wie dus een bank zou behandelen als een normaal bedrijf - zonder rentestromen mee te rekenen - zou een minieme toegevoegde waarde zien. Of misschien zelfs een negatieve toegevoegde waarde.

En het opvallende is: in de begindagen van het bbp was dit ook het geval.

Het bankwezen nam na de Tweede Wereldoorlog een unieke positie in. Het was een enorm winstgevende tak van sport, maar ook een sector die nauwelijks waarde toevoegde. Dat was een problematisch gegeven voor statistici, beschrijft economisch geograaf Brett Christopher in zijn geschiedenis van het statistische bankprobleem .

Christopher laat zien dat elk land zo zijn eigen methodes had om banken in het bbp te verwerken. Met als twee uitersten: de Verenigde Staten, waar statistici simpelweg de winst en lonen van de financiële sector als maatstaf voor toegevoegde waarde namen, en Frankrijk, waar de financiële sector volgens de statistici helemaal niets produceerde, maar enkel inkomen herverdeelde.

De productieve bank

Het was, kortom, hoog tijd voor internationale afspraken. In 1993 werd een nieuwe methode vastgesteld. Banken voegden voortaan waarde toe door voor een hogere rente uit te lenen dan in te lenen. Die waarde werd een ‘bankdienst’ genoemd. Een bankdienst was een betaling voor het ‘risico’ dat een bank nam.

‘Hoe meer rente je betaalt en hoe minder je ontvangt, hoe meer jouw bank aan waarde toevoegt’

Om de omvang van die bankdienst te berekenen, gebruikten statistische bureaus voortaan een zogenoemde referentierente - de rente waarvoor banken van de centrale bank of van elkaar geld kunnen lenen. Zowel het verschil tussen deze referentierente en de rente die de bank betaalt, als de referentie en de rente die de bank ontvangt, werd vervolgens gezien als een ‘toegerekende bankdienst.’

Dat klinkt nogal ingewikkeld, maar is vrij eenvoudig: ga je meer betalen op je hypotheek, dan koop je volgens het Centraal Bureau voor de Statistiek meer bankdiensten, gaat je bank minder betalen op je spaarrekening, dan levert ze jou meer bankdiensten.

Dus: hoe meer rente je betaalt en hoe minder je ontvangt, hoe meer jouw bank aan waarde toevoegt.

Het is een nogal omslachtige berekeningswijze. Tegenstrijdig zelfs. Als je ouders een lening verstrekken voor de aankoop van een huis, dan produceren ze geen ‘bankdiensten’ en stijgt het bbp niet. Verstrekt een bank echter een lening voor de aankoop van je huis, dan leveren ze wel bankdiensten en stijgt het bbp wel.

De waarde van het bankwezen

Wie begrijpt hoe het bankwezen wordt meegerekend in het bbp, gaat heel anders naar de financiële crisis kijken. In het rampjaar 2009 dreigden de Nederlandse banken bij bosjes om te vallen. ING Bank en SNS REAAL hadden miljarden aan staatssteun nodig om overeind te blijven. ABN AMRO moest zelfs genationaliseerd worden. En alsof dat nog niet genoeg was trok de bankensector in haar val de rest van de economie mee.

Verrassend genoeg was er van deze vernietiging niets terug te zien in de statistiek. Integendeel. ‘Sterke stijging toegevoegde waarde bankwezen in 2009,’ kopte het CBS in een persbericht. Nooit eerder was het bankwezen zo productief geweest!

Hoe was dit in vredesnaam mogelijk? Door de crisis besloot de Europese Centrale Bank de rente fors te verlagen. Omdat statistici deze rente gebruikten als referentierente, steeg plots de ‘productie’ van bancaire diensten op papier van 38,3 miljard euro in 2008 naar 51,1 miljard euro in 2009.

Het was een nogal vreemde gewaarwording, zeker omdat steeds duidelijker werd dat het Nederlandse bankwezen geen welvaart creëerde, maar eerder vernietigde.

Bankdiensten berekenen aan de hand van wat een bank verdient, is uiteindelijk nogal pervers. Immers, hoe meer risico een bank neemt, hoe meer hij op de korte termijn verdient, maar hoe groter zijn verliezen op de lange termijn. Andrew Haldane, directeur van de Bank of England, suggereerde in een artikel dat het verstandig zou zijn de bankdiensten te corrigeren voor het nemen van extra risico’s. Europese banken zouden bij zo’n correctie, zo schatte hij, zomaar 40 procent minder aan het bbp toevoegen.

Geen technocratie

Of je banken moet meenemen in het bbp en welke waarde ze überhaupt toevoegen, is een vraag waar de bedenker al mee worstelde.

Simon Kuznets (1901-1985), die het bbp het eerste berekende, vond dat statistici daarom het best het ‘maatschappelijk levende begrip van productiviteit’ als leidraad konden gebruiken. Hij stelde dan ook voor om ‘alle uitgaven aan wapentuig, de meeste advertentiebestedingen en een groot deel van de kosten van financiële en speculatieve activiteiten’ uit het bbp te halen. Het ging hier om onproductieve activiteiten, zei Kuznets, en dus zijn ze niet relevant voor het berekenen van het bbp.

Moderne statistici zijn precies de andere kant op bewogen. Tegenwoordig wordt alles waar een prijskaartje aan hangt meegeteld in het bbp. Sinds de laatste herziening van de bbp-berekening, worden zelfs illegale activiteiten als drugshandel, prostitutie en gokken meegenomen. Maar de bijdragen van de tienduizenden vrijwilligers aan Wikipedia kennen geen prijs - en tellen dus niet mee in het bbp.

Kuznets hoopte dat statistici ‘het maatschappelijk levende begrip van productiviteit’ zouden gaan gebruiken. Veel Nederlanders denken dat dit inderdaad gebeurt als ze op het Journaal horen dat ‘de economie weer groeit.’ Maar zou de Nederlandse burger het eens zijn geweest met een methodeverandering die het doet voorkomen alsof banken sinds 1980 maar liefst acht keer zoveel ‘bankdiensten’ zijn gaan leveren?

Uiteindelijk is er geen ‘juiste’ manier om het bbp te berekenen. In het bepalen waar de ‘productiegrens’ ligt - wat productief is en wat niet - zit altijd een waardeoordeel verborgen.

Het valt dan ook niet te hopen voor Hans de Boer en VNO-NCW dat de Nederlandse burger zich verder in de Nederlandse bbp-berekeningen verdiept. Dan zou die ‘strafexpeditie’ tegen het bankwezen nog weleens jaren kunnen duren.

Leugens, grove leugens en het bbp

Brekend: het bbp is met 0,1 procent gegroeid, aldus het Centraal Bureau voor de Statistiek. Gisteren kregen we de grootste mythe van onze tijd weer voorgespiegeld. Hoe het met ons gaat, laat zich al lang niet meer uitdrukken met een cijfer dat is bedacht in een tijd van depressie en oorlog.

Leugens, grove leugens en het bbp

Brekend: het bbp is met 0,1 procent gegroeid, aldus het Centraal Bureau voor de Statistiek. Gisteren kregen we de grootste mythe van onze tijd weer voorgespiegeld. Hoe het met ons gaat, laat zich al lang niet meer uitdrukken met een cijfer dat is bedacht in een tijd van depressie en oorlog.

De bijna betekenisloze prognose (bbp)

Het is het heiligste getal van onze tijd: het bruto binnenlands product. Groeit het bbp straks met 0,5 procent? Krimpt het met 0,75? De voorspellingen klinken hard en exact, maar in werkelijkheid zeggen ze bijna niks.

De bijna betekenisloze prognose (bbp)

Het is het heiligste getal van onze tijd: het bruto binnenlands product. Groeit het bbp straks met 0,5 procent? Krimpt het met 0,75? De voorspellingen klinken hard en exact, maar in werkelijkheid zeggen ze bijna niks.

Tel borstvoeding mee in het bbp en je hoeft niet meer te bezuinigen

Het bruto binnenlands product (bbp) is alomtegenwoordig in de media. Toch zijn er maar heel weinig mensen die begrijpen hoe het wordt geconstrueerd. Ook de meeste professionele economen hebben geen idee. Ondertussen houdt het cijfer ons keer op keer voor de gek.

Tel borstvoeding mee in het bbp en je hoeft niet meer te bezuinigen

Het bruto binnenlands product (bbp) is alomtegenwoordig in de media. Toch zijn er maar heel weinig mensen die begrijpen hoe het wordt geconstrueerd. Ook de meeste professionele economen hebben geen idee. Ondertussen houdt het cijfer ons keer op keer voor de gek.

Dit verhaal heb je gratis gelezen, maar het maken van dit verhaal kost tijd en geld. Steun ons en maak meer verhalen mogelijk voorbij de waan van de dag.

Al vanaf het begin worden we gefinancierd door onze leden en zijn we volledig advertentievrij en onafhankelijk. We maken diepgravende, verbindende en optimistische verhalen die inzicht geven in hoe de wereld werkt. Zodat je niet alleen begrijpt wat er gebeurt, maar ook waarom het gebeurt.

Juist nu in tijden van toenemende onzekerheid en wantrouwen is er grote behoefte aan verhalen die voorbij de waan van de dag gaan. Verhalen die verdieping en verbinding brengen. Verhalen niet gericht op het sensationele, maar op het fundamentele. Dankzij onze leden kunnen wij verhalen blijven maken voor zoveel mogelijk mensen. Word ook lid!