/dc-useruploads-images/da032b2ebff04eab94570f690ad1a51f.png)

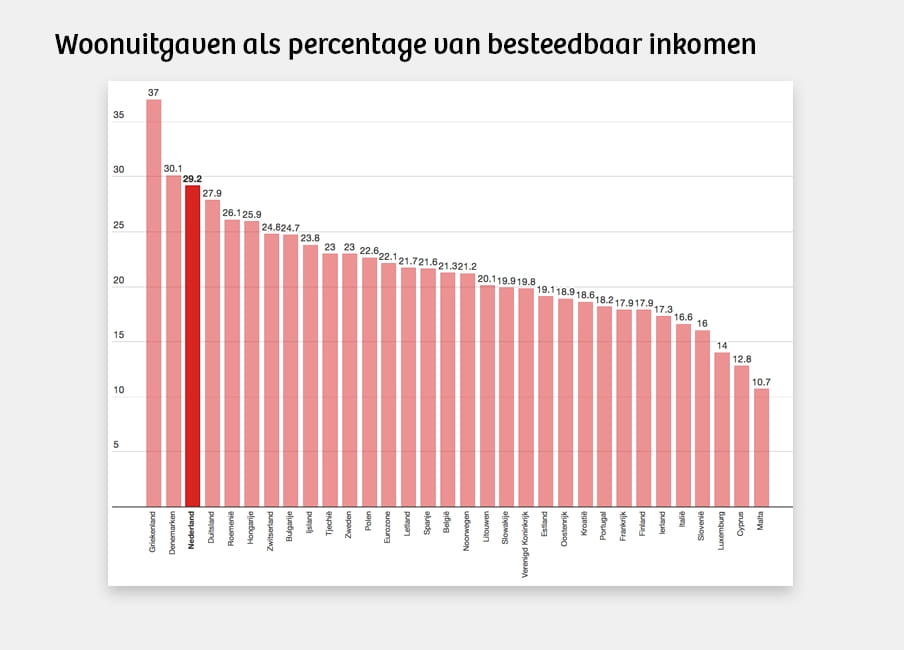

Wonen is duur in Nederland. Heel erg duur. We lopen voorop in Europa op het gebied van woonuitgaven. De gemiddelde Nederlander gaf volgens Eurostat in 2012 29,2 procent van zijn besteedbaar inkomen uit aan woonlasten. Alleen in Griekenland en Denemarken lagen de woonlasten als percentage van het inkomen hoger.

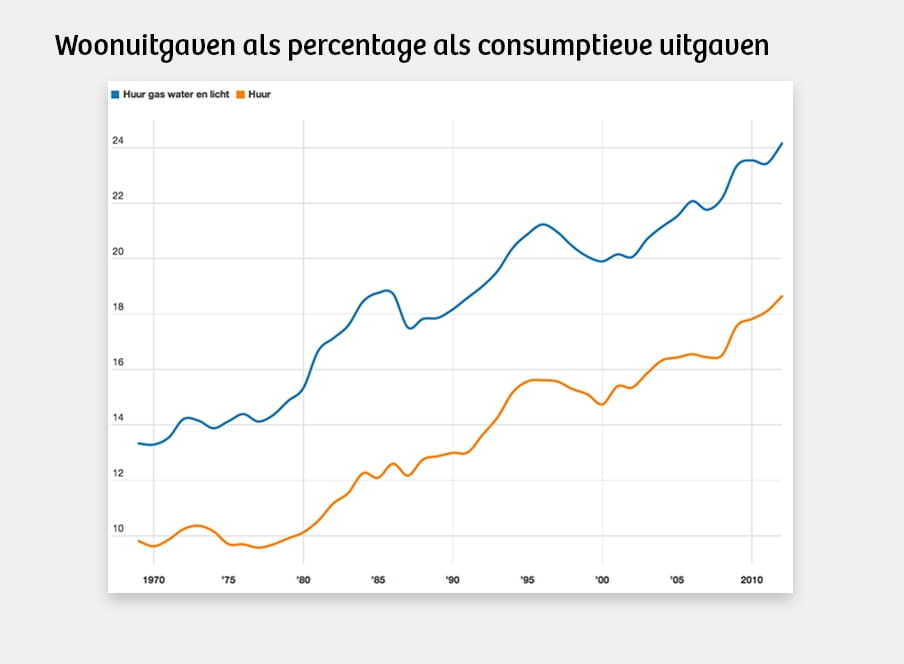

Een dak boven het hoofd was niet altijd zo duur in Nederland. Vroeger waren de kosten van een woning een stuk lager dan nu. In 1969 ging ongeveer 10 procent van de consumptieve uitgaven naar huurkosten, in 2012 is dat bijna het dubbele.

Toch is het kabinetsbeleid ernaar wonen duurder te maken. Niet alleen hoopt het kabinet op een herstel van de koopwoningmarkt - lees: duurdere huizen - maar ook poogt het kabinet actief de huurprijzen omhoog te stuwen. En om de druk op woningcorporaties om de huren te verhogen op te voeren, heeft minister van Wonen Stef Blok (VVD) de corporatiesector een verhuurdersbelasting van 1,7 miljard euro opgelegd. Deze belasting moeten woningcorporaties opbrengen door de huren te verhogen. ‘De extra inkomsten van verhuurders uit huurverhogingen maken het mogelijk en verantwoord om de verhuurders te laten bijdragen aan de omvangrijke financiële problematiek van het Rijk,’ aldus de minister.

De misvatting over scheefwonen

Het doel van de huurverhogingen is om ‘scheefwonen’ aan te pakken. Veel sociale huurders wonen eigenlijk te goedkoop, ze zouden ook best een woning kunnen kopen of in de vrije sector kunnen gaan huren. Op zich is zo’n veroordeling van de scheefhuurder logisch. Het is tamelijk frustrerend dat ondergetekende 500 euro moet neerleggen voor twaalf schamele vierkante meters in Amsterdam, terwijl vaderlief voor 300 euro netto in een zestig vierkante meter tellende seniorenflat (met bijbehorende besparingen op stookkosten) vertoeft.

En toch is het scheefwonerparadigma, het idee dat sociale huurders te goedkoop wonen, gebouwd op een misvatting. Die misvatting is dat de prijzen die in de vrijehuursector en op de koopwoningmarkt gelden, de juiste prijzen zijn, dat deze prijzen een redelijke afspiegeling zijn van de verhouding vraag en aanbod.

Het idee dat sociale huurders te goedkoop wonen is gebouwd op een misvatting. Die misvatting is dat de prijzen die in de vrijehuursector en op de koopwoningmarkt gelden, de juiste prijzen zijn

Een hoge prijs is gerechtvaardigd als iemand kosten heeft moeten maken om iets te produceren. Een auto is duur, omdat een fabrikant er machines voor heeft moeten aanschaffen, gekwalificeerd personeel inhuurt en dure verf en ander materiaal gebruikt. Een nieuwbouwwoning is duur, omdat de ontwikkelaar bouwkosten heeft moeten maken en grond heeft moeten aankopen.

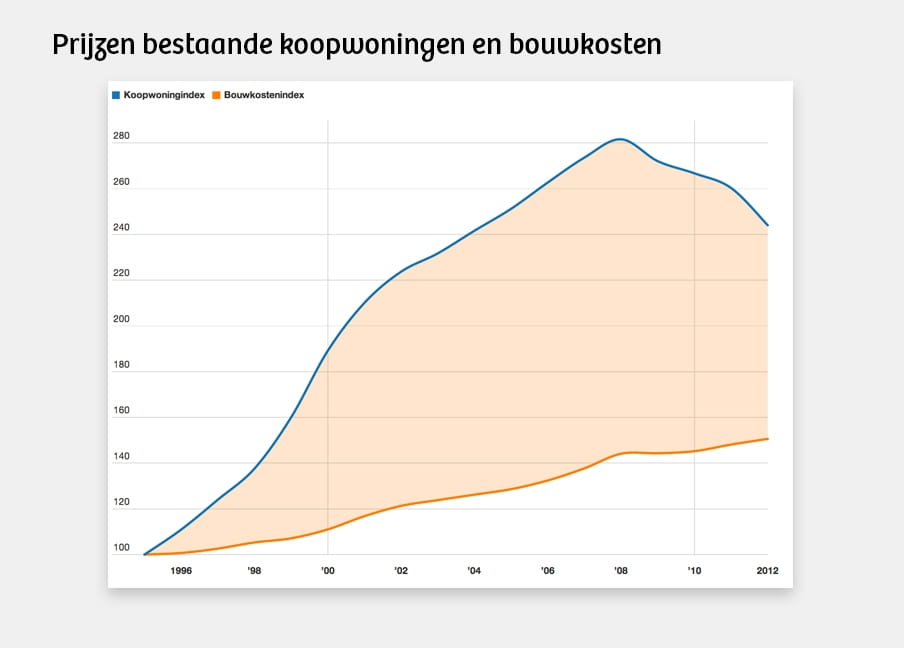

In de afgelopen twintig jaar zijn de bouwkosten, de loon- en materiaalkosten nodig voor het neerzetten van een woning, veel minder hard gestegen dan de prijzen van bestaande koopwoningen. Je kan dus eigenlijk stellen dat het gros van de waardestijging in grondkosten en niet in bouwkosten zit.

De economie van grond

Grond is een vreemd waardeobject. Grond wordt niet door iemand gemaakt - het is er al en het wordt niet meer. En dat maakt grond anders dan andere objecten. Stel bijvoorbeeld dat een waterbouwkundig ingenieur in plaats van een salaris van 100.000 euro, nog maar 10.000 euro gaat ontvangen. Het aantal waterbouwkundig ingenieurs zou dan dramatisch afnemen. Maar dat is bij grond niet het geval, of de prijs van een lap grond nu 10.000 of 100.000 euro is maakt niet uit voor de hoeveelheid beschikbare grond.

Het aanbod aan grond staat eigenlijk al vast. Het gevolg hiervan is dat als de vraag naar vastgoed toeneemt, het aanbod nauwelijks reageert. Het CPB schat bijvoorbeeld dat bij een prijsstijging van 1 procentpunt, het woningaanbod met slechts 0,064 procentpunt toeneemt. Met andere woorden: het aanbod aan woningen neemt nauwelijks toe bij een stijgende prijs.

De vraag is dus doorslaggevend bij de bepaling van de prijs van woningen. En de vraag naar woningen is voor het overgrote deel afhankelijk van de bank. Vrijwel niemand koopt een woning met eigen geld. Hoeveel een bank wil uitlenen is dus van cruciaal belang. Als de bank iemand met een inkomen van 20.000 euro tien keer zijn inkomen wil uitlenen, dan heeft deze persoon 200.000 euro te besteden aan een woning. Verandert de bank haar kredietbeleid en kan dezelfde persoon nog maar vier keer zijn inkomen lenen, dan heeft hij of zij nog maar 80.000 euro te besteden.

Door dit soort veranderingen in het kredietbeleid ontstaan bubbels op de woningmarkt. Iedereen heeft een woning nodig. Want zo gauw banken beginnen met het oprekken van hun kredietvoorwaarden - exotische hypotheekvormen als aflossingvrije hypotheken verzinnen; leningen tot 100 procent van de woningwaarde toestaan; tweede inkomens meerekenen bij de hypotheekaanvraag et cetera - stijgen de woningprijzen. Niet omdat er meer behoefte is aan woningen, die behoefte is er altijd wel, maar omdat banken ervoor kunnen zorgen dat kopers meer kunnen bieden op een woning.

De hoge prijzen die het gevolg zijn van het ruime kredietbeleid van banken, dienen geen enkel doel

De hoge prijzen die het gevolg zijn van het ruime kredietbeleid van banken, dienen eigenlijk geen enkel doel. Het is niet alsof woningen toen de prijzen bijna twee keer over de kop gingen tussen 1995 en 2008, ook twee keer zoveel kwaliteit kregen. Bijna alle prijsstijging kwam door grondwaardestijging die ontstond door banken. Terwijl die grond er al was - het hoefde niks te kosten.

Duur wonen betekent alleen dat inkomen opnieuw gedistribueerd wordt van de huurder en nieuwe woningbezitter naar zij die aanspraak maken op grondinkomen: banken in de vorm van rente, verzekeraars in de vorm van meegefinancierde polissen, tussenpersonen in de vorm van provisies, gemeenten in de vorm van gronduitgiftes, makelaars in de vorm van courtages, bestaande woningbezitters in de vorm van hogere verkoopprijzen en ga zo maar door.

Orwells woningmarkt

Waarom is duur wonen dan toch een doel? Feit is dat voor menig Nederlander een woning al lang niet meer alleen een gebruiksgoed is, maar ook een investeringsgoed. Een investeringsgoed waar aanzienlijke schulden voor zijn aangegaan. Dat wonen goedkoper wordt, is voor hun alleen maar nadelig. De woning wordt namelijk minder waard, terwijl de woningbezitter al een lening is aangegaan, waarover hij hoe dan ook rente moet betalen.

Zolang de leningen niet afbetaald zijn, is het moeilijk om tot de logische conclusie te komen dat wonen zo goedkoop mogelijk moet. Duur wonen is nodig omdat het terugbetalen van de enorme hypotheekschulden zonder hoge woningprijzen onmogelijk wordt. Zelfs de sociale huurder moet meer betalen. Zoveel meer, dat hij de koopwoningmarkt opgejaagd wordt, om zo de woningprijzen hoog te houden. En dat heeft gevolgen. Want hoge woningprijzen en huren werken door in andere prijzen, zoals lonen.

Duur wonen is nodig omdat het terugbetalen van de enorme hypotheekschulden zonder hoge woningprijzen onmogelijk wordt

Een korte historische excursie. Tot 1963 gebruikte Nederland een ‘geleide loonpolitiek.’ De overheid stelde een maximum aan de loonontwikkeling, zodat Nederlandse bedrijven bleven concurreren met het buitenland. Vakbonden gingen daarmee akkoord, omdat in ruil voor loonmatiging, de overheid er zorg voor droeg dat de prijzen van levensonderhoud ook laag bleven.

En de meest belangrijke van deze prijzen was de huurprijs. Juist door via huurregulering in lage woonlasten te voorzien, en het inkomen van verhuurders af te knijpen, konden de lonen laag blijven. Toen in 1963 het liberale kabinet De Quay weigerde de huren te matigen, viel de consensus uiteen en luidde dit een periode van vakbondsacties en enorme loonstijgingen in.

Vandaag de dag is de deugd van goedkoop wonen volledig vergeten. Smartphones mogen goedkoper, pepernoten mogen goedkoper, kerststol mag goedkoper, maar wonen moet het liefst duurder. Onder het mom van een ‘woningmarktherstel’ juicht men prijsstijgingen toe. Een verandering in dit Orwelliaanse vastgoedparadigma, waarin schuld bezit is, hoge prijzen goedkoop, lage prijzen duur, is moeilijk zolang er geen maatregelen worden genomen om de schuldenlast te verminderen.

De schone lei

Toen de grootste Nederlandse schilder Rembrandt van Rijn, na jaren van financieel wanbeheer, in 1658 een faillissement aanvroeg bij de Amsterdamse Camere van Desolate Boedels moest hij het gros van zijn bezit verkopen. Het zou lang niet voldoende blijken om zijn crediteuren te betalen. Toch kon Rembrandt na zijn faillissement weer met een schone lei beginnen en een aantal van zijn grootste werken produceren.

Terwijl in het buitenland nog met enige regelmaat oren werden afgehakt en mensen in de gevangenis werden gegooid bij een bankroet, was in de Republiek der Verenigde Nederlanden de schone lei geïnstitutionaliseerd. Nederland had in de gouden eeuw het meest tolerante en moderne faillissementsregime ter wereld.

Hoe anders is dat tegenwoordig. De crediteur wordt in Nederland erg goed beschermd. Om in Nederland hypotheken gekwijt te krijgen, moeten schuldenaren jaren op een bestaansminimum leven. Vergelijk dat met bijvoorbeeld de Verenigde Staten. Het Amerikaanse faillissementsregime zelf is al erg soepel. In sommige staten in de Verenigde Staten (onder andere Californië) mogen banken bovendien alleen zogenoemde non-regres-hypotheken verstrekken. Dat zijn leningen waarbij de bank alleen aanspraak kan maken op het onderpand en niet op de persoon zelf. Je kan dus de sleutels van je woning inleveren bij de bank en weglopen van je schuld. Op die manier ligt de verantwoordelijkheid voor excessieve kredietverlening niet alleen bij de debiteur, zoals in Nederland de norm is, maar ook bij de crediteur.

Als de woningwaarde niet meer genoeg is om de schuld af te lossen, dan is het verlies voor de bank. De prijzen van woningen kunnen in de Verenigde Staten dan ook veel makkelijker dalen. Woningbezitters zijn minder bang om met een verlies te verkopen, omdat het restschuldgevaar er nauwelijks is.

Nederland kiest echter een andere route. Regering noch oppositie is bereid om banken naar Amerikaans voorbeeld verlies te laten nemen en de markt haar werk te laten doen, de prijzen te laten dalen, en wonen weer goedkoop te maken. Met garantieregelingen als de NHG , met afgedwongen huurverhogingen en ander vastgoedvriendelijk beleid zorgt het kabinet dat wonen duur blijft.

En zo blijven Nederlanders een buitenproportioneel deel van hun inkomen afdragen aan een renteniersklasse van vastgoedafhankelijken.

Dit verhaal heb je gratis gelezen, maar het maken van dit verhaal kost tijd en geld. Steun ons en maak meer verhalen mogelijk voorbij de waan van de dag.

Al vanaf het begin worden we gefinancierd door onze leden en zijn we volledig advertentievrij en onafhankelijk. We maken diepgravende, verbindende en optimistische verhalen die inzicht geven in hoe de wereld werkt. Zodat je niet alleen begrijpt wat er gebeurt, maar ook waarom het gebeurt.

Juist nu in tijden van toenemende onzekerheid en wantrouwen is er grote behoefte aan verhalen die voorbij de waan van de dag gaan. Verhalen die verdieping en verbinding brengen. Verhalen niet gericht op het sensationele, maar op het fundamentele. Dankzij onze leden kunnen wij verhalen blijven maken voor zoveel mogelijk mensen. Word ook lid!