/dc-useruploads-images/54ebe274b1414dd58211f9615b03eb0b.png)

De inzet van dit verhaal: 354.877.000.000 euro. Of liever gezegd, 355 miljard. Dat geld zijn u en ik op dit moment verschuldigd aan vermoedelijk enkele duizenden beleggers. Dat is namelijk de Nederlandse staatsschuld. Die 355 miljard euro is inzet van verhitte politieke discussies. Het kabinet-Rutte vindt dit bedrag te hoog. Brussel ook. Een te hoge schuld leidt tot een dalende groei, aldus de heersende opinie, dus moet er bezuinigd worden.

Maar aan wie zijn we dit bedrag eigenlijk verschuldigd? En aan wie moeten we het terugbetalen?

Je zou denken dat deze vragen met één telefoontje naar de Generale Thesaurie, de schatkistbewaarder die de staatsschuld beheert, beantwoord kunnen worden. Maar dit agentschap weet niet precies wie onze schuldeisers zijn. Ze weet het een beetje. Ongeveer 100 miljard is in de eurozone uitgezet. Iets meer in de rest van Europa. Een beetje in Amerika. Een plukje in Azië. Banken hebben ongeveer een kwart in bezit. Verzekeraars, pensioenfondsen, beleggers en particulieren samen ook. De rest zit bij buitenlandse beleggers en centrale banken.

Maar welk buitenland? Welke beleggers? Welke banken? SNS Bank? ABN AMRO? Goldman Sachs?

Niemand lijkt in staat om een gedetailleerd beeld van onze crediteuren te schetsen. De banken misschien, die in staatsobligaties handelen? Ze zien wat hun klanten kopen, maar niet wat er op de rest van de markt gebeurt. Het clearinghouse dat verantwoordelijk is voor de uitbetaling van de rente? Ook zij hebben geen idee. De Nederlandsche Bank? Geen idee. De Europese Centrale Bank dan? Ook al niet. De Wereldbank? Verre van.

Niemand lijkt in staat om een gedetailleerd beeld van onze crediteuren te schetsen

Iedere keer als ik ‘geen idee’ hoor, is mijn eerste gedachte: dat wil je toch weten? Sinds het uitbreken van de crisis vluchten honderden miljarden euro’s uit risicovolle economieën naar andere Europese of mondiale bestemmingen. Landen gaan failliet - al wordt dat woord angstvallig vermeden -, omdat ze niet genoeg kunnen lenen. Niemand wil hun staatsschuld tegen een houdbare prijs kopen. Griekenland, Spanje, Italië, Portugal, Ierland en IJsland zijn of waren tijdelijk afgesneden van de internationale kapitaalmarkt, met alle ontwrichting van dien. Dat lijkt vooral het probleem van de zwakke Europese landen. Nu staat Nederland er nog relatief goed voor. Maar blijft dat zo? Als we iets van de crisis hebben geleerd, is het wel dat grote risico’s onopgemerkt kunnen blijven. Wie je staatsschuld koopt, is in roerige economische tijden zeer relevante - zo niet cruciale - informatie.

Miljarden naar de bank

Ook voor de Nederlandse staatsschuld zijn het roerige jaren geweest. Begin oktober 2008 moest de Generale Thesaurie met de pet in de hand de geld- en kapitaalmarkt op. Wouter Bos, destijds minister van Financiën, had namelijk na zenuwslopende onderhandelingen met het Belgische Fortis ABN AMRO, ASR en het Nederlandse deel van Fortis teruggekocht en genationaliseerd. De benodigde 16,8 miljard lag niet ergens onder een matras. Het moest geleend worden.

De maanden en jaren hierna wordt er nog veel meer geld gezocht. ABN AMRO blijkt niet 16,8 maar 30 miljard euro nodig te hebben. Een aantal andere banken en verzekeraars heeft ook een kapitaalinjectie nodig: ING 10 miljard, Aegon 3 en SNS Bank 750 miljoen en later nog eens 3,7 miljard. Toch is deze miljardenbonanza nog kleingeld vergeleken met de begrotingstekorten die de Nederlandse overheid jaar op jaar voor de banken moet aanvullen: 28 miljard in 2009, 25 miljard in 2010, 24 miljard in 2011 en 22 miljard in 2012. Het is dan ook niet verwonderlijk dat de staatsschuld door de bankenreddingen en grote tekorten de laatste vijf jaar enorm is gestegen: we hebben nu 140 miljard euro meer schuld dan in 2008.

In zo’n angstklimaat wil je toch weten waar je risico’s liggen? Dan wil je toch op zijn minst weten wie jouw schuld bezit? Welke beleggers je kunt benaderen in tijden van nood en welke je als eerste moet geruststellen? De afgelopen anderhalve maand heb ik daarom onderzoek gedaan naar wie onze schuld bezit, hoe het kan dat wij daar zo weinig over weten en wat dat gebrek aan kennis kan betekenen. Na veel puzzelwerk heb ik een schatting kunnen maken van de landen waaraan wij ons geld schuldig zijn, maar het is, zoals alles in dit verhaal, met veel blinde vlekken en onzekerheid omgeven. En vooral die blinde vlekken verbazen. Temeer omdat in andere landen, zoals de VS, het spoor van de schuld exact wordt bijgehouden.

Twee markten

De zoektocht naar de bezitters van de Nederlandse staatsschuld begint bij de Generale Thesaurie, het Agentschap van het ministerie van Financiën dat verantwoordelijk is voor het schuldbeheer. Er zijn twee markten waar de Nederlandse staat leent: de geldmarkt en de kapitaalmarkt. Op de geldmarkt worden kortetermijnleningen gefinancierd.

De overige leningen worden opgehaald via het uitgeven van staatsobligaties op de kapitaalmarkt. De looptijden van die leningen variëren van drie tot dertig jaar. Staatsobligaties zijn door die lange looptijd en de grote bedragen per emissie de pijler van de Nederlandse schuld. Op dit moment zit 315 miljard euro schuld vast in obligaties. De laatste jaren neemt het belang van langetermijnleningen toe, simpelweg omdat er meer geld nodig is.

De uitgifte van staatsobligaties werkt op de kapitaalmarkt iets anders. Twee keer per maand wordt er een veiling gehouden. Daar kunnen alleen zogenoemde Primary Dealers zich op inschrijven: dit zijn grote banken die de obligaties mogen verhandelen en die zich hebben verplicht deze handel te stimuleren. Tien jaar geleden heeft de Generale Thesaurie hier de zogenoemde Dutch Direct Auctions aan toegevoegd: grote beleggers, zoals vermogensbeheerders, pensioenfondsen en centrale banken, mogen via tussenkomst van een Primary Dealer obligaties kopen.

Onzichtbare kopers

Op het kantoor van het Agentschap, in een vleugel van het ministerie van Financiën, is een grote ruimte ingericht voor de traders. Acht werkstations staan in een halve cirkel opgesteld: vier voor de geldmarkt en vier voor de kapitaalmarkt. De traders turen naar een van hun acht schermen of praten via een microfoon met traders van banken. Het is een kleine dealing room waar desalniettemin enorme hoeveelheden geld doorheen stromen: jaarlijks ruim 100 miljard euro aan nieuwe staatsobligaties, schatkistpapier, commercial paper en deposito’s.

Ondanks deze hightech opstelling weet de Generale Thesaurie niet precies wie de staatsobligaties koopt. Voor de Dutch Direct Auctions wordt exact bijgehouden wie welke obligaties afneemt. Uit de beschikbare rapportages blijkt dat een kwart in het Verenigd Koninkrijk eindigt.

Een kwart wordt door Nederlandse bedrijven en instellingen gekocht

Dat betekent niet dat de obligaties daar ook blijven: vaak worden ze daar weer verhandeld. Aangezien Londen een belangrijk financieel centrum is, gaan er aanvankelijk ook veel obligaties naartoe. Een kwart wordt door Nederlandse bedrijven en instellingen gekocht. De rest gaat vooral naar Duitsland, België en in toenemende mate Azië.

Ook is enigszins bekend wat voor soort belegger de obligaties koopt via de Dutch Direct Auction. De meeste schuld wordt opgekocht door grote vermogensbeheerders . De pensioenfondsen, verzekeraars en centrale banken nemen relatief weinig staatsleningen af via deze veilingmethode.

Rentespoor

De Nederlandse staat moet jaarlijks aan iedere obligatiehouder van schuldenpapier rente betalen. In theorie levert dat veel datasporen op waaruit je een beeld van de bezitters van onze staatsschuld kunt construeren. Die sporen leiden naar Euroclear. Dit clearing house krijgt jaarlijks de bulk van de verschuldigde rente uitbetaald door de staat en geeft die aan de obligatiehouders door.

Maar ook Euroclear kan geen duidelijk beeld schetsen. Product manager Frits Clevis betwijfelt of zijn Euroclear meer weet dan de Generale Thesaurie. ‘Onze klanten zijn namelijk ook weer de grote banken. We betalen inderdaad rente namens de staat, maar geven dat deel gewoon door aan de banken die het weer onder hun klanten verdelen.’

Het is in theorie mogelijk om precies in kaart te krijgen wie de staatsschuld bezit, maar daar is het Nederlandse systeem niet op gemaakt. In de Verenigde Staten en de Scandinavische landen kunnen ze wel exact zien wie de schulden opkoopt, omdat dat centraal wordt geregistreerd. In Nederland wordt dit niet bijgehouden. De informatie is over te veel partijen verspreid: er kunnen tienduizenden datasporen zijn. Dat kost te veel tijd en te veel geld.

De market maker

Ik besluit daarop om langs te gaan bij de belangrijkste handelaar in staatsobligaties, market maker en Primary Dealer ING. In een onopvallend kantoor in Amsterdam Zuidoost is een grote trading room ingericht. In cirkelvormige eilandjes, ommuurd door schermen vol grafieken en cijferreeksen, zetten 150 traders en verkopers transacties op en onderhouden contact met klanten wereldwijd. Arjan de Ruiter is hoofd government bond trading en handelt al vijftien jaar in staatsobligaties. Hij zet de staatspapieren voor de GeneraleThesaurie in de markt en is actief op de zogenoemde secundaire markt waar instellingen onderling – met tussenkomst van de Primary Dealers – handelen.

En ook de bank weet niet precies wie onze staatsschuld in handen heeft. Dat komt: voor aandelen komen vraag en aanbod bij elkaar op de beurs, maar voor obligaties is er geen centrale beurs. Daarnaast zijn obligaties heel verschillend, zowel in aard als in looptijd. Alle handel verloopt via enkele tientallen Primary Dealers.

Ook de bank weet niet precies wie onze staatsschuld in handen heeft

De handel in Nederlandse staatsschuld is bovendien behoorlijk liquide, zoals dat heet, behoorlijk actief. De Ruiter: ‘Het is zeldzaam dat een stel obligaties lang in een portefeuille van een belegger blijft. Op dag één koopt een partij bij ons staatsobligaties om ze op dag twee door te verkopen via een andere market maker. Een hedge fund houdt staatsobligaties doorgaans vrij kort aan. Een pensioenfonds houdt ze weer langer vast, maar wil ze wel geregeld inruilen voor obligaties met een andere looptijd. Dat maakt het moeilijk, zo niet onmogelijk om bij te houden wie onze staatsschuld bezit.’

Wél ziet De Ruiter vanuit zijn eigen verkooppraktijk enkele trends in wie de staatsschuld opkoopt. De laatste jaren was het niet moeilijk om de Nederlandse obligaties aan de man te brengen. De vraag was groot vanwege onze triple A-rating . Er zijn niet zoveel Europese landen meer met zo’n rating. Frankrijk verloor die van haar vorig jaar. Triple A is volgens De Ruiter de hoeksteen van veel institutionele beleggers en centrale banken die risico-arm moeten beleggen. ‘Iedereen wil er dus wel iets van hebben.’ Opvallend is volgens hem dat Nederlandse institutionele beleggers in vergelijking met andere landen relatief weinig staatsschuld bezitten. ‘De Nederlandse pensioenfondsen beleggen meer in Frankrijk dan in Nederland.’ In Japan, zo schetst hij het contrast, bezitten binnenlandse institutionele beleggers 90 procent van de staatsschuld.

Wat betreft geografische spreiding ziet De Ruiter een toenemende vraag uit Azië. Een aantal landen, in het bijzonder China, heeft flinke overschotten op hun betalingsbalans: ze exporteren meer dan ze importeren en zitten dus met een overschot aan geld. Die zoeken daar een veilige belegging voor. Daarnaast willen ze schulden in euro’s aanhouden voor hun monetair beleid ook worden belegd in staatsobligaties.

Databases uitwringen

Een duidelijk beeld van de bezitters van onze staatsschuld lijkt dus te ontbreken en dat is onbevredigend. Ik ben daarom zelf maar in internationale databases gedoken om een schatting te kunnen maken. Er zijn wel erg veel data, alleen vertellen die telkens een klein stukje van het verhaal. Opvallend is dat toezichthouder De Nederlandsche Bank weinig bruikbare statistieken heeft over dit onderwerp. De Europese Centrale Bank (ECB) heeft veel statistieken over de schulden van de eurozone, maar omdat een Europees ministerie van Financiën ontbreekt, is er weinig bekend over de samenstelling, laat staan de opkopers daarvan.

De Bank for International Settlements heeft wel data, maar alleen over banken. Het Bruegel Instituut, een internationale economische denktank, publiceerde vorig jaar mooie data over het houderschap naar sector van twaalf landen, waaronder Nederland. De onderzoekers geven een mooi beeld welke sectoren onze staatsschuld hebben opgezogen, maar zeggen niets over geografische verspreiding.

Zelfs De Nederlandsche Bank heeft weinig bruikbare statistieken over dit onderwerp

Het meeste succes had ik bij het Internationaal Monetair Fonds (IMF). Economen Serkan Arslanalp en Takahiro Tsuda schreven eind vorig jaar een Working Paper over de wereldwijde vraag naar staatsobligaties. Ze presenteerden een berekening van het houderschap naar sector (bank, overige financiële instellingen, centrale banken) die flink uitgebreider is dan die van het Bruegel Instituut. Arslanalp wees me uiteindelijk op de zogenoemde CPIS-database van het IMF. CPIS staat voor Coordinated Portfolio Investment Survey. Hierin rapporteren centrale banken onder meer hoeveel en welke buitenlandse schulden landen aanhouden. Ook is er een geografische verdeling. Met deze data komen we het dichtst bij de beantwoording van de vraag wie de Nederlandse staatsschuld bezit.

Maar er moet wel een aantal voorbehouden gemaakt worden. Ten eerste is het een overzicht van alle debt securities, zowel staatsobligaties als schuldpapier van bedrijven. Nu is de verdeling tussen bedrijfs- en overheidsschulden voor Nederland door de jaren heen vrij constant: ongeveer één derde van alle schuldpapier bestaat uit staatsobligaties. Maar met deze data moeten we er vanuit gaan dat die verdeling voor alle landen geldt, dus dat de verhouding van Nederlands staats- en bedrijfsschuldpapier in China hetzelfde is als in de Verenigde Staten. Ten tweede moeten we ervanuit gaan dat alle landen hun obligatieportefeuille accuraat weergeven. Van een aantal landen, zoals China en Rusland, is dat nog maar de vraag, omdat ze doorgaans geen compleet inzicht geven in de samenstelling van hun schuldpapier. Ten derde zijn er alleen data beschikbaar tot begin 2012.

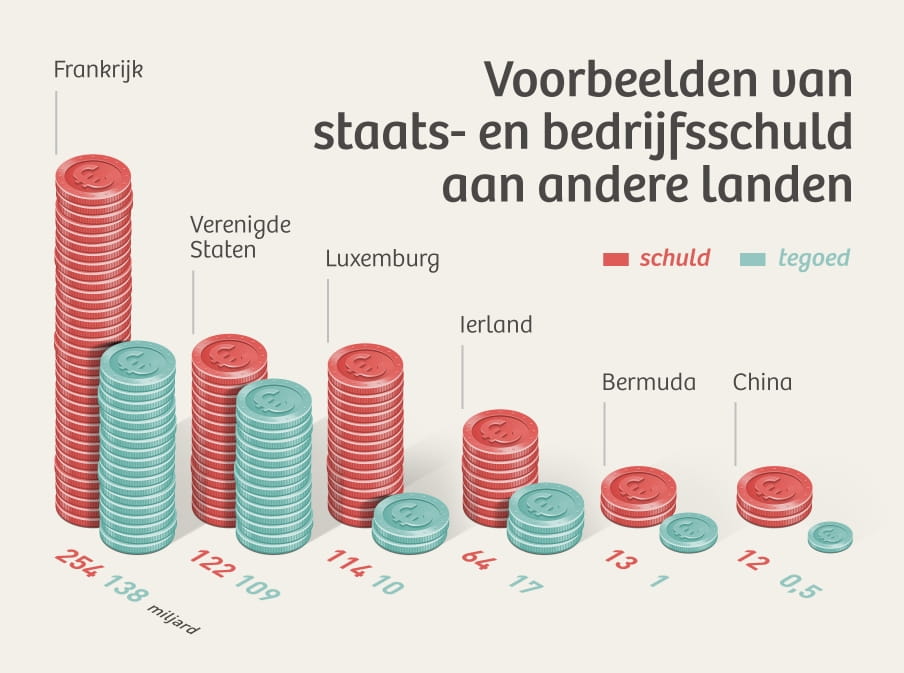

Volgens deze data is Frankrijk onze grootste crediteur, op de voet gevolgd door Duitsland. Een flink stuk lager staan het Verenigd Koninkrijk, de Verenigde Staten en opvallend genoeg, het piepkleine Luxemburg. De kans is vrij groot dat die obligaties in handen zijn van buitenlandse partijen die in Luxemburg zijn gevestigd, dus daar loopt het spoor dood. Dan komt het rijtje Japan, België, Italië, Zwitserland, Spanje, Ierland, internationale organisaties (waaronder bijvoorbeeld het IMF), Oostenrijk en China. De zuidelijke probleemlanden zijn dus goed vertegenwoordigd. Op de achttiende plaats komen we het eerste offshore-paradijs tegen: Jersey, direct gevolgd door Bermuda. Tijdens mijn onderzoek hoorde ik in de wandelgangen dat met name Chinese en Russische partijen soms offshore-constructies gebruiken om staatsobligaties te kopen. Ik durf geen concrete bedragen te noemen hoeveel ieder land precies bezit. Daarvoor zijn de data te onbetrouwbaar.

Na 2008 is er een flinke stijging van de staatsschuld in buitenlandse handen. De laatste twee tot drie jaar doen vooral buitenlandse institutionele beleggers (verzekeraars, pensioenfondsen) het Nederlands staatschuldpapier weer van de hand. De buitenlandse centrale banken kopen gestaag staatsschuld aan. Zowel buitenlandse als binnenlandse banken hebben hun aankoopbeleid nauwelijks veranderd. De rol van binnenlandse institutionele beleggers wordt groter. Al met al komt steeds meer Nederlandse staatsschuld weer in Nederlandse handen.

Als het geld maar binnen is?

De vraag die blijft hangen is, is het belangrijk dat we preciezer weten wie de Nederlandse staatsschuld bezit? Het ligt eraan wie je het vraagt.

Bij de Generale Thesaurie ziet men inzicht over de kopers vooral als nice to know. De schatkistbewaarders houden zogenoemde roadshows in het buitenland om beleggers te interesseren voor de Nederlandse staatsschuld. Kennis over bezitters van de schuld zou interessante managementinformatie kunnen zijn om potentiële klanten te vinden. Arjan de Ruiter van ING ziet dat anders. ‘Je moet je kwetsbaarheden voor schokken kennen. Als veel schuld in buitenlandse handen is, zijn daar risico’s aan verbonden. Stel dat de werkloosheid in Nederland flink oploopt of de huizenmarkt verder verslechtert. Een buitenlandse belegger heeft toch minder goed zicht op de staat van de Nederlandse economie en zal eerder geneigd zijn om zijn staatsobligaties te verkopen dan een binnenlandse belegger. Als veel buitenlandse beleggers hun obligaties verkopen, stijgt de rente waardoor lenen duurder wordt.’

Als je de vraag voorlegt aan wetenschappers krijg je ook een volmondig ja te horen. De auteurs van het IMF Working Paper klagen erover dat er veel aandacht is voor het aanbod van staatsobligaties, maar niet voor de demand side: wie ze koopt. Terwijl daar een belangrijke bron voor ontwrichting ligt. Dat hebben de Zuid-Europese landen de laatste jaren op harde wijze mogen ervaren. Bij forse tegenwind bleken ze erg afhankelijk te zijn van de welwillendheid van buitenlandse beleggers om staatsschulden op te kopen. Arslanalp en Tsuda wijzen erop dat tussen halverwege 2010 en eind 2011 ruim 400 miljard euro aan kapitaal is onttrokken uit de Europese periferie. Dat heeft tot enorme problemen geleid. Met andere woorden: zolang het economisch rustig blijft, is er niks aan de hand. Maar als het gaat stormen kan het gebrek aan kennis ons nog wel eens duur komen te staan.

Dit verhaal heb je gratis gelezen, maar het maken van dit verhaal kost tijd en geld. Steun ons en maak meer verhalen mogelijk voorbij de waan van de dag.

Al vanaf het begin worden we gefinancierd door onze leden en zijn we volledig advertentievrij en onafhankelijk. We maken diepgravende, verbindende en optimistische verhalen die inzicht geven in hoe de wereld werkt. Zodat je niet alleen begrijpt wat er gebeurt, maar ook waarom het gebeurt.

Juist nu in tijden van toenemende onzekerheid en wantrouwen is er grote behoefte aan verhalen die voorbij de waan van de dag gaan. Verhalen die verdieping en verbinding brengen. Verhalen niet gericht op het sensationele, maar op het fundamentele. Dankzij onze leden kunnen wij verhalen blijven maken voor zoveel mogelijk mensen. Word ook lid!