Belastingontduiking, moeilijker kunnen we het maar niet maken

Volgens recente schattingen van de Franse econoom Gabriel Zucman is er maar liefst 4.300 miljard euro aan privévermogen in belastingparadijzen gestald. Zo wordt op gigantische schaal belasting ontdoken. En de maatregelen van de Europese Unie, de G20 en de OESO om dat tegen te gaan, blijken eenvoudig te omzeilen.

Het is 26 oktober 1932 als politiecommissaris Roger Barthelet de Parijse vestiging van de Basler Handelsbank binnenvalt. Tot zijn grote verbazing treft hij in het imposante pand aan de Champs-Élysées – in willekeurige volgorde - een Franse senator, 245.000 Zwitserse franken en tien notitieblokken met de namen van meer dan 2.000 Franse prominenten aan. De Zwitserse bank blijkt al jaren vermogende Fransozen te helpen belastingen op buitenlandse investeringen te ontduiken.

Geruchten dat er een lijst circuleert met de namen van duizenden belastingontduikende hoogwaardigheidsbekleders verspreiden zich snel. Hoewel verantwoordelijke ministers weigeren de lijst te openbaren, blijkt het socialistische parlementslid Fabien Albertin in een debat de lijst te hebben bemachtigd: drie senatoren, een dozijn generaals, rechters, twee bisschoppen, directeuren van grote kranten en industriëlen - zoals de gebroeders Peugeot- prijken op de lijst.

In de nasleep van het schandaal eisen de Franse autoriteiten dat de Raad van Bestuur van de Basler Handelsbank zich komt verantwoorden. Ze weigeren en moeten twee maanden in een Franse gevangenis slijten. De Zwitserse overheid blijkt eveneens weinig geneigd tot medewerking. Een verzoek tot belastingsamenwerking wijzen de Zwitsers af. Sterker nog, twee jaar later introduceert Zwitserland haar befaamde bankgeheim. Een wet die de bestaande praktijk van bancaire geheimhouding nog eens bestendigt.

Belastingontduiking, nog altijd aan de orde van de dag

Een kleine tachtig jaar later is er het volgende Zwitserse belastingschandaal. De Amerikaanse senaat publiceert in juli 2008 een rapport over de belastingontduiking van de Zwitserse bank UBS. UBS vloog periodiek Zwitserse bankiers de Verenigde Staten in om tijdens wijnproeverijen en autoshows onder de gegoede burgerij klanten te werven.

Voltaire: als je een Zwitserse bankier uit het raam ziet springen; spring erachteraan. De kans is groot dat er geld mee valt te verdienen

Bij haar verkooppitch aan rijke genodigden gaf de bank expliciet aan dat de Zwitserse bankrekeningen aan het zicht van de Amerikaanse autoriteiten onttrokken werden. UBS gaf onder ede toe dat ze ongeveer 20.000 Amerikaanse rekeninghouders had, waarvan er slechts 1.000 hun Zwitserse vermogen aan de belastingdienst kenbaar hadden gemaakt.

In een brief aan haar Amerikaanse klanten leek de Zwitserse bank zelfs trots op haar winstgevende ontduikingsfacilitering. ‘Onze bank heeft al sinds 1939 vestigingen in de Verenigde Staten en heeft dus al decennia blootgestaan aan het risico dat Amerikaanse autoriteiten jurisdictie claimen over buitenlandse bezittingen,’ schreef UBS in een brief aan haar cliënten. ‘Onze bank heeft een succesvolle staat van dienst als het gaat om het bestrijden van dergelijke pogingen.’

De Franse filosoof Voltaire, die jaren in Genève woonde, schijnt eens opgemerkt te hebben dat als je een Zwitserse bankier uit het raam ziet springen, je er goed aan doet er zo snel mogelijk achteraan te springen: de kans is groot dat er geld mee te verdienen valt.

Het Franse licht in de duisternis

Belastingontduiking is van alle tijden. Het is het schandaal waarvan iedereen weet dat het bestaat, maar waar we slechts op gezette momenten - wanneer een klokkenluider zich meldt; een bankier met notitieblokjes wordt opgepakt - iets van horen. En voor de goede orde: met belastingontduiking hebben we het niet over belastingontwijking, de fiscale Spielerei van de Google’s, Apple’s en Amazons van deze wereld.

Nee, we hebben het over veelal vermogende particulieren die hun Zwitserse bankrekening niet netjes op hun belastingaangifteformulier vermelden. Het verschil tussen de twee lijkt klein, maar is zo groot als een gevangenisdeur.

Sinds kort is er meer bekend over de schaal waarop belastingontduiking plaatsvindt. In Frankrijk timmeren economen hard aan de weg om het onbekende kenbaar te maken. Thomas Piketty leerde ons al over de inkomens- en vermogensontwikkeling van de rijkste 1 procent. Een andere jonge Franse econoom, Gabriel Zucman, leert ons over de geheime wereld van belastingontduiking.

Gewapend met gegevens van de Zwitserse Centrale Bank en een aantal - aannemelijke - veronderstellingen maakt Zucman een schatting van het privévermogen dat in belastingparadijzen staat. 4.300 miljard euro. Zoveel hebben - met name westerse - particulieren volgens Zucman in Zwitserland, Luxemburg en andere belastingparadijzen gestald. Ten overvloede: dat is heel - erg - veel - geld.

Zucmans methode vergt veel werk, maar is in de kern vrij eenvoudig. Hij maakt gebruik van de grote zwarte gaten die belastingontduiking in de statistiek slaat. Een voorbeeld: Al Capone, tandarts te Hoofddorp, verhult een deel van zijn vermogen voor de Nederlandse fiscus door het via een Zwitserse bank in een Luxemburgs beleggingsfonds te beleggen.

De Nederlandse vermogensstatistiek laat dan niets zien (er is immers niks aangegeven bij de belastingdienst), de Zwitserse vermogensstatistiek ook niet (er komt geld binnen en die gaat er ook weer uit, netto resultaat: nul), alleen in Luxemburg wordt een schuld aan een Zwitserse bank geregistreerd. Hierdoor treedt de boekhoudkundige onmogelijkheid op dat er een schuld is waar geen bezitting tegenoverstaat. Zucman gebruikt dit soort statistische discrepanties om de omvang van de internationale belastingontduiking in te schatten.

Ontduiken loont

Maar Zucman geeft niet alleen een wetenschappelijk onderbouwde schatting van de omvang van het geheime offshore vermogen. Hij laat ook zien dat het huidige beleid, ter bestrijding van belastingontduiking, niet bijster effectief is.

Lange tijd was het een koud kunstje vermogen verborgen te houden voor de belastingdienst. Brieven van buitenlandse belastingdiensten die inlichtingen wilden over verborgen vermogen, mieterde een land als Zwitserland consequent de shredder in. Bankgeheim. Einde verhaal.

De afgelopen decennia hebben de Europese Unie en de G20 echter flink hun best gedaan de geheimhoudingsgemeenschap van landen te dwingen meer informatie prijs te geven. Met succes, aldus de OESO, die in 2011 officieel het einde van het bankgeheim uitriep.

Zucman en collegae gooien echter een paar hectoliter ijswater over de zelffelicitaties van de OESO. Zucman schat dat inwoners van OESO-landen naar aanleiding van de maatregelen zo’n 253 miljard euro aan vermogen prijsgaven. Veel geld, maar het komt niet in de buurt van de ongeveer 4.300 miljard euro aan verborgen buitenlands vermogen.

Logisch, want er gapen een paar gigantische gaten in de maatregelen van de Europese Unie en de G20. Zo introduceerde de Europese Unie in juli 2005 het zogenoemde ‘Savings Directive’ om belastingontduiking tegen te gaan. Voortaan moesten Europese banken de rente-inkomsten van elke Europese staatsburger bij de buitenlandse belastingdienst melden. Europese belastingdiensten konden zo eindelijk controleren of het rente-inkomen dat op het belastingformulier stond aangegeven, gelijk was aan het feitelijk genoten inkomen.

Met een aantal belastingparadijzen, dat weinig geneigd was automatisch informatie te verstrekken, werd echter een apart regime afgesproken. In bijvoorbeeld Zwitserland was de informatie-uitwisseling niet automatisch. In plaats daarvan hield de Zwitserse belastingdienst zelf 35 procent belasting in op de rente-inkomsten van Europese rekeninghouders (om hier vervolgens drie kwart van over te maken aan de buitenlandse belastingdienst). Een Europese burger hoeft dan nog steeds niet zijn verborgen vermogen prijs te geven aan de eigen belastingdienst.

De informatie-uitwisseling komt op gang

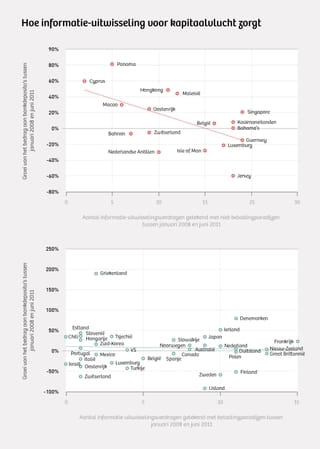

Bovendien waren er genoeg creatieve methoden om deze maatregel weer te ontlopen. Zucmans collega Niels Johannesen laat in een onderzoek zien dat het aantal Europese rekeninghouders van Zwitserse banken in de twee kwartalen vóór de implementatie van de Savings Directive met maar liefst 40 procent afnam. Deze kunnen zich verplaatst hebben naar landen als Singapore, Hongkong, de Bahama’s en Bahrein, die zich niet aansloten bij de Europese richtlijn.

Maar ze kunnen ook Zwitserse rekeningen hebben geopend in naam van een bedrijf uit bijvoorbeeld Panama of de Britse Maagdeneilanden. In deze landen wordt geen centraal register bijgehouden van wie nu eigenlijk de eigenaar is van een onderneming. Het aantal rekeninghouders bij Zwitserse banken afkomstig uit dit soort belastingparadijzen nam dan ook flink toe vlak vóór de invoering van de richtlijn.

Het aantal rekeninghouders bij Zwitserse banken nam flink toe vlak vóór de invoering van de richtlijn

Een ander initiatief kende eveneens een groot aantal mazen. De G20 besloot in april 2009 eindelijk onwillige belastingparadijzen te dwingen informatie uit te wisselen. Als een belastingparadijs niet op een zwarte lijst wilde komen, moest het ten minste twaalf informatie-uitwisselingsverdragen tekenen met andere landen. Binnen no-time sloten vrijwel alle belastingparadijzen informatie-uitwisselingsverdragen af. Deze waren echter niet altijd even effectief. Veel belastingparadijzen sloten namelijk verdragen met andere belastingparadijzen, of met landen met nauwelijks inwoners.

Er waren ook serieuze informatie-uitwisselingsverdragen. Nederland sloot bijvoorbeeld in 2010 een verdrag met Zwitserland. Maar, zoals Zucman laat zien, heeft de explosie van het aantal informatie-uitwisselingsverdragen tussen 2009 en 2012 het totaal aan offshore bankrekeningen nauwelijks veranderd. Wat wel veranderde, is de samenstelling van het offshore vermogen: mensen gingen hun geld verschuiven naar belastingparadijzen die geen verdrag hadden met hun land van herkomst. Cyprus tekende tussen 2009 en 2011 bijvoorbeeld slechts twee nieuwe verdragen en zag het bedrag geparkeerd op bankrekeningen met 60 procent toenemen, terwijl het Britse eiland Guernsey er negentien tekende en het aantal rekeningen met 15 procent zag afnemen.

Een tweede probleem is dat de informatie-uitwisselingsverdragen vaak niet bijzonder strikt zijn. In het Nederlands-Zwitserse verdrag moet bijvoorbeeld al een verdenking zijn dat een Nederlander zich schuldig maakt aan belastingontduiking, waarvoor enig bewijs moet worden geleverd, alvorens een verzoek wordt gehonoreerd. Gevolg is dat er in de praktijk niet zo vaak informatie wordt uitgewisseld.

In 2013 deed de Nederlandse belastingdienst bijvoorbeeld 554 verzoeken om informatie bij de Zwitserse belastingdienst, waarvan er -vooralsnog- slechts elf gehonoreerd werden.

Wat we niet zien, blijft onbesproken

Wat we niet zien, blijft onbesproken. Belastingontduiking krijgt, gezien haar omvang, veel te weinig aandacht. Belastingontduiking is gedepolitiseerd. Het is een technocratisch probleem voor ambtenaren, die op internationale conferenties in goed overleg richtlijnen opstellen. Daar ga je de straat niet voor op.

En dat terwijl er volgens Zucman een paar eenvoudige oplossingen voor bestaan. Belastingparadijzen zouden, net als in Europa inmiddels gebruikelijk, automatisch informatie moeten delen met buitenlandse belastingdiensten. Ook zou er, net zoals we een Kadaster voor vastgoedbezit hebben, een internationaal register van uiteindelijke eigenaren van financieel vermogen moeten komen. Op die manier wordt het in één klap onmogelijk vermogen en inkomen te verhullen voor de belastingdienst.

Het lastige is dat zulke oplossingen alleen met enorme internationale coördinatie gerealiseerd kunnen worden. Landen die illegale praktijken faciliteren, moeten met sancties bedreigd worden.

Tot het zover is, zullen vermogende particulieren altijd mogelijkheden vinden belasting te ontduiken.

Een avond over het mbo

Theatertour Karim AmgharKarim Amghar bespreekt met verschillende experts hoe we het mbo – het Meest Belangrijke Onderwijs – meer kunnen waarderen. Kom je ook?