Hoe ABN Amro weet dat jij een buggy nodig hebt

Informatie over transacties van rekeninghouders gebruiken om advertenties op maat aan te bieden: ING zag er onlangs na een storm van verontwaardiging voorlopig vanaf. Maar ABN Amro blijkt dit al wel te doen, tipte een Correspondent-lezer. En het lijkt pas het begin van wat banken met de financiële data van hun klanten van plan zijn.

Weet u het nog?

Begin maart kondigde Hans Hagenaars, directeur Particulieren van de ING, een proef aan waarbij de bank het betalingsgedrag van klanten ging analyseren, zodat bedrijven hen gerichte advertenties konden aanbieden. In HetFinancieele Dagblad vertelde Hagenaars dat deze zogeheten customers intelligence ING en adverteerders grote mogelijkheden bood: ‘Adverteerders schieten nu met hagel op tv, maar kunnen met deze technologie één-op-één met de klant communiceren,’ zei hij. ‘We weten niet alleen waaraan mensen hun geld uitgeven, maar ook waar ze dat doen.’

Als de bank bijvoorbeeld zou constateren dat een klant te veel betaalt voor energie, zo legde hij uit, dan zou ze een aanbieding kunnen doen van een andere energieleverancier. Of: ‘Een tuincentrum wil graag weten dat je elk jaar in maart 150 euro uitgeeft aan tuinspullen. Je krijgt dan op het juiste moment het juiste aanbod.’ Hagenaars voorzag wel dat zijn plan enige ophef zou veroorzaken - hij zei: ‘er gaat lawaai over komen.’

Maar het was nog erger: een ware pr-hel brak los.

Arie Slob van de ChristenUnie dreigde in het achtuurjournaal de bank, waar hij al sinds zijn jeugd zat, te verlaten.

Jacob Kohnstamm van het College Bescherming Persoonsgegevens (CBP) zei dat de wetgever in moest grijpen.

Klanten, Kamerleden, media, De Consumentenbond, de Autoriteit Financiële Markten en president van De Nederlandsche Bank Klaas Knot: iedereen gaf de ING er flink van langs.

De bank zette het plan onmiddellijk in de ijskast. In een brief aan de 4,2 miljoen klanten bood ING excuses aan ‘voor de ontstane onduidelijkheid en de onrust waartoe dit heeft geleid.’

ABN Amro: wij beginnen hier voorlopig niet mee

De andere grote banken Rabobank, ABN Amro en SNS Reaal verzekerden in een reactie geen concrete plannen te hebben, maar wezen customer intelligence niet af.

Zo noemde Rabobank-bestuurder Rien Nagel het voornemen van ING ‘een grijs gebied’ om weg van te blijven, al zag hij geen problemen wanneer het om producten van verzekeraar Achmea zou gaan (waar de bank een belang van 30 procent in heeft). De bank zei de pilot van ING dan ook met belangstelling te volgen. SNS kon tegenover de NOS niet uitsluiten dat ze er ‘ooit iets mee te zullen’ gaan doen.

ABN Amro zei op haar beurt de ontwikkeling om betaalgegevens van gebruikers te gebruiken voor niet-bancaire producten met belangstelling te volgen, maar ‘daar voorlopig niet mee [te] beginnen.’

Voorlopig, blijkt nu, is een relatief begrip. Want, zo leerde ik door een tip van een Correspondent-lezer: ABN Amro doet dit al.

Niet voor een Blije Doos ingeschreven

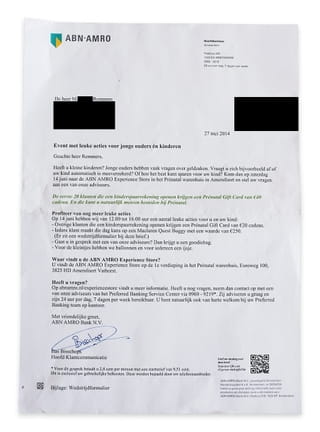

Op 27 mei ontving Maarten Remmers een brief van ABN Amro, zijn bank. Het was een uitnodiging voor een ‘event met leuke acties voor jonge ouders én kinderen,’ in de ABN Amro Experience Store in het Prénatal-warenhuis in Amersfoort. De eerste twintig klanten die een kinderspaarrekening openden, zo beloofde de bank, zouden een Prénatal Gift Card van 40 euro ontvangen. ‘En die kunt u natuurlijk meteen besteden bij Prénatal.’ Ook maakte iedere klant kans op een ‘Maclaren Quest Buggy ter waarde van 250 euro.’

Remmers was sinds vijf maanden vader van een dochter. In die zin was het niet zo vreemd dat hij deze aanbieding van zijn bank ontving. Alleen: hoe wist ABN Amro dat hij net vader was geworden?

Remmers, zelf onderzoeksjournalist, kon zich niet herinneren die informatie aan de bank gegeven te hebben en belde op. Van een medewerker kreeg hij te horen dat die informatie bij de bank terecht was gekomen via ‘De Blije Doos’ - een cadeaupakket voor ouders die een kind verwachten. De medewerker zei dat de bank die gegevens van het bedrijf achter De Blije Doos ontving.

Nu vond Remmers het al vrij opmerkelijk dat de bank die gegevens over hem op die manier zou hebben ontvangen, nog vreemder was dat hij zich helemaal nooit voor De Blije Doos had ingeschreven.

Er komt kinderbijslag op de rekening binnen

Na een telefoontje naar Wij, het bedrijf achter De Blije Doos, kreeg Remmers te horen dat zijn gegevens inderdaad niet in het systeem terug te vinden waren. Het bedrijf belde vervolgens ABN Amro om te vragen hoe het zat. Kort daarop kreeg Remmers het verlossende telefoontje van ABN Amro - de bank wist waarom hij de brief met de aanbiedingen voor jonge ouders had gekregen: er was kinderbijslag op zijn rekening gestort.

De bank had zijn rekening langs die van De Sociale Verzekeringsbank gelegd en geconcludeerd dat hij een jonge vader was

Met andere woorden: de bank had zijn bankrekening geanalyseerd en geconcludeerd dat hij een jonge vader was. ‘De medewerker vertelde mij dat ze mijn rekening langs die van De Sociale Verzekersingsbank [de instantie die kinderbijslag uitkeert, MM] hadden gelegd,’ aldus Remmers.

Remmers eiste verschillende keren van de bank een verklaring op papier. Het duurde ruim twee weken voordat die kwam. Per mail zegt ABN Amro gisteren het ‘erg vervelend’ te vinden dat Remmers de brief als een ‘inbreuk op de privacy’ heeft ervaren. De bank biedt haar verontschuldigingen aan ‘voor het gevoel dat u over heeft gehouden aan deze actie van de bank.’

Is een buggy een financieel product?

De bank erkent in dezelfde brief dat Remmers het aanbod heeft gekregen, omdat hij kinderbijslag ontvangt. ‘Dit is te herleiden uit de betaalopdracht, waaruit blijkt dat De Sociale Verzekeringsbank de opdracht voor kinderbijslag via haar bij ons bekende rekeningnummer voor kinderbijslag aan u uitbetaalt,’ schrijft de bank aan Remmers.

Maar dat mag, zegt de bank, verwijzend naar de Wet Bescherming Persoonsgegevens en de gedragscode voor financiële instellingen. Banken mogen uit de betaalgegevens mogelijke interesses van klanten herleiden voor bepaalde financiële diensten van de bank.

In de brief aan Remmers geeft ABN zelf het voorbeeld van een klant die studiefinanciering ontvangt en daarom door de bank een aanbieding krijgt voor een studentenrekening. Na navraag van De Correspondent zegt ABN Amro dat het puur om een aanbieding van de bank naar een klant gaat en dat de bank klantendata ‘alleen gebruikt om onze klanten gericht advies te geven over hun financiële huishouding.’

Inderdaad, de bank doet Remmers in de brief een aanbod van een ABN-kinderspaarrekening, maar hij maakt óók kans op een tegoedbon bij de Prenatal en een buggy voor 250 euro.

In een reactie aan De Correspondent zegt ABN Amro dat de klant met deze brief een bancair product krijgt aangeboden - de kinderspaarrekening - en dat hij, als hij die kinderspaarrekening opent, als ‘aardigheidje’ een zogenoemd ‘premium’ krijgt van Prenatal. ‘Prenatal is daarbij de leverancier van het premium dat ABN AMRO aanbiedt aan haar klanten,’ schrijft de bank. ‘En leverancier van ABN AMRO van de prijs [de buggy, MM] die gewonnen kan worden als klanten zich laten informeren over de diensten van de bank.’

Privacydeskundigen laten weten dat het niet zo simpel is als de bank doet voorkomen. Privacy-jurist Ot van Daalen noemt het aanbod van ABN ‘op het randje of daarover.’ Hij wijst op artikel 5.4.4 van de gedragscode voor banken, waarin staat dat het een ‘financiële instelling’ is toegestaan ‘persoonsgegevens opgenomen in betaalopdrachten te gebruiken om financiële producten van de Groep, waartoe de Financiële instelling behoort, onder de aandacht van de Cliënt te brengen.’

Van Daalen: ‘Het is zeer de vraag of dat hier opgaat. Ik zie niet hoe bonnen bij de Prenatal en een buggy in de categorie ‘financieel product’ vallen.’

Zelfs als het wel mag volgens de wet en de gedragscode, zegt Van Daalen, betekent dat niet direct dat je het als bank ook moet doen. ‘Of je vader bent is een nogal intiem gegeven en ik kan me goed voorstellen dat je hiervan schrikt als klant.’

Ook Frederik Zuiderveen Borgesius, onderzoeker aan het Instituut voor Informatierecht van de UvA, noemt het aanbod van ABN een ‘randgeval.’ ‘Daarmee is niet meteen gezegd dat de bank de wet overtreedt, maar ik zou zelf niet gediend zijn van dit soort aanbiedingen,’ zegt de privacy-expert.

In Amerika mag dit gewoon

Banken bezitten een schat aan gegevens over hun klanten. Gericht adverteren op basis van die data kan een lucratieve bron van inkomsten worden. Maar het biedt banken ook een manier om de klant beter aan zich te binden. Zeker nu die nauwelijks nog in het bankkantoor komt, zoeken banken andere manieren om de klant te bedienen. Waaronder: aanbiedingen van derde partijen.

In de VS gebeurt dit al op grote schaal. Creditcardmaatschappij MasterCard, bijvoorbeeld, deelt zijn klanten op in marktsegmenten als vakantiegangers en ‘big spenders’ - op basis van hun transactiedata. Die segmenten verkopen ze door aan online adverteerders, die daarmee hun reclame kunnen richten op specifieke doelgroepen. Ook sommige banken in de VS, waaronder grote spelers als Bank of America en het Britse HSBC, staan derde partijen toe om op basis van betaaldata klanten advertenties aan te bieden.

In Nederland ligt het onderwerp gevoelig, zo blijkt ook uit de ophef over de proef van ING. En dat terwijl het plan van ING volgens de zogeheten ‘opt-in’-functie zou geschieden: klanten zouden alleen meedoen als zij daar expliciet toestemming voor hadden gegeven.

In dezelfde lijn kan de commotie worden gezien die ontstond over een plan van Equens, het bedrijf dat alle pintransacties in Nederland verwerkt. Equens wilde in mei 2013 beginnen met de verkoop van die gegevens aan winkeliers, zodat die hun marketing daarop konden aanpassen. Equens’ plannen lokten felle kritiek uit van Kamerleden en De Consumentenbond, en ook de media pakten flink uit. Noodgedwongen kondigde Equens een dag later de plannen voorlopig te laten rusten wegens ‘de maatschappelijke onrust die is ontstaan.’

Misschien wil de klant het wel

Twee weken na de commotie rond het plan van ING, zei de bank bij monde van bestuursvoorzitter Ralph Hamers dat zij bleef geloven in de noodzaak van customer intelligence. ‘Als je de klant goed wilt kennen, dan moet je goede analyses maken,’ zei Hamers tegen het FD. Sterker: de proef waar de ophef over was ontstaan moest ‘niet te veel worden opgeblazen’ en was bovendien maar ‘een heel klein deel van wat we beogen met diepgaande analyses van klantdata,’ aldus de CEO. ‘De rest is 99,5 procent van de plannen.’

Wie tussen de regels door leest, ziet dat geen van de banken en financiële instellingen customer intelligence afwijzen. In de woorden van Bouwe Kuik van adviesbureau IG&H Consulting: ‘Er is geen bank die geen project heeft lopen om customer intelligence te gaan gebruiken.’ Zij zitten nu eenmaal op het betaaldatagoud van hun klanten en zullen doorgaan met het verzinnen van manieren om die data te gebruiken. Voor de duidelijkheid: dat is niet per definitie laakbaar. Veel klanten zullen meer gepersonaliseerde dienstverlening als een uitkomst zien. Of zullen advertenties van derden juist graag willen ontvangen.

‘Er is geen bank die geen project heeft lopen om customer intelligence te gaan gebruiken.

Maar de ophef over de aangekondigde plannen - zowel van Equens als van ING - moet wel serieus genomen worden.

Los van de vraag of hun plannen en experimenten de letter van de privacywet volgen, is het vooral van belang dat de banken naar de geest van de wet handelen. In die geest worden burgers geïnformeerd over wat er met hun persoonsgegevens gebeurt en kunnen zij zelf aangeven waarvoor die gegevens wel of niet gebruikt mogen worden. De banken spreken veelvuldig van ‘klantervaring’ en het ‘ten dienste staan van de klant’; voorwaarde één daarbij lijkt om klanten zelf aan te laten geven welke ervaring en dienst zij van hun bank verlangen.

Maarten Remmers: ‘Ik begrijp best dat banken geïnteresseerd zijn in mijn betalingsverkeer, maar dit komt wel erg dichtbij. Ik heb geen zin om dit soort advertenties te krijgen. Langs welke andere bedrijven of instanties houden ze mijn bankrekening nog meer?’

Een avond over het mbo

Theatertour Karim AmgharKarim Amghar bespreekt met verschillende experts hoe we het mbo – het Meest Belangrijke Onderwijs – meer kunnen waarderen. Kom je ook?