Europa’s klimaatpuzzel: geen groene golf zonder grondstofgrootmacht China

Na ruim een halve eeuw overgeleverd te zijn aan de grillen van dictators, in ruil voor olie en gas, wil Europa vergroenen. Maar helaas: voor al die zonnepanelen, windturbines en batterijen zijn grondstoffen nodig. Die hebben we hier niet, of we kunnen ze niet verwerken. Daarvoor zijn we wederom afhankelijk van een onbetrouwbare grootmacht.

Vijftig jaar geleden besloot de Saoedische koning Faisal bin Abdoel Aziz al-Saoed Nederland een enorme dreun te verkopen. Op 17 oktober 1973 draaide hij de oliekraan dicht.

De effecten drongen snel door tot de polder: van verbluffende prijsstijgingen en nijpende energietekorten tot gepeperde benzinebonnen en autovrije zondagen. Premier Joop den Uyl stoomde het volk in een historische tv-toespraak klaar voor een lange periode van malaise. ‘Zo bezien’, sprak hij, ‘keert de wereld van voor de oliecrisis niet terug.’

Het was voor Nederland de grootste economische klap sinds de Tweede Wereldoorlog. Plotseling moesten we het stellen zonder het cement van onze consumptiemaatschappij. Ineens bleek de economie gevaarlijk broos.

Een halve eeuw later maakt Shell 38,5 miljard euro winst, zet Poetin het gaswapen in om steun aan Oekraïne te dwarsbomen, en organiseert oliestaat Qatar het WK voetbal. Fossiele energie is nog steeds goud waard.

Maar hoe lang nog? De groene transitie zal de wereld niet alleen behoeden voor verdere klimaatverandering, maar moet Europa ook bevrijden van onze afhankelijkheid van petroleumprinsen en gasbaronnen. Politici spreken de hoop uit dat de dagen van energie als politiek drukmiddel geteld zijn.

Maar het omgekeerde is waar.

Voor al die zonnepanelen, windturbines en batterijen zijn ook grondstoffen nodig. Voor groene producten, zoals elektrische auto’s, zijn zelfs meer metalen en mineralen nodig.* En hoewel de Europese Unie wereldwijd klimaatleider wil zijn, weigerde ze decennialang te investeren in wat nodig is om die ambitie te realiseren.

Mijnen werden gesloten en investeringen teruggeschroefd, terwijl andere landen, zoals China, al vroeg een sterke bevoorradingsketen opbouwden voor de groene eeuw. Europa heeft zitten slapen. Het resultaat: Nederland is straks nog kwetsbaarder dan in 1973.

Tijd voor een wake-upcall.

Zo werden we opnieuw afhankelijk van één partij

Als het aan de Europese Raad ligt,* wordt Europa het eerste continent ter wereld dat volledig klimaatneutraal is. En wel vóór 2050.

Alles moet anders: onze huizen, stallen, fabrieken, voertuigen en kantoren. En die nieuwe wereld moet niet alleen anders ontworpen worden – we hebben ook ander bouwmateriaal nodig. De transitie naar elektrisch rijden laat zien dat dit niet eenvoudig is: elektrische auto’s hebben in gewicht ruim zes (!) keer zoveel mineralen nodig als traditionele voertuigen.* Voor hun batterijen is een hele waaier nodig, bestaande uit lithium, nikkel, kobalt en grafiet.

Lithium is een hoofdbestanddeel van batterijen in elektrische auto’s. In 2050 is de vraag naar deze grondstof bijna zestig keer hoger dan nu, voorspelt het Joint Research Centre van de EU.* En Europa is niet de enige regio met deze behoeften; ook wereldwijd zal de vraag naar het zilverwitte metaal in 2030 al wel acht keer zo groot zijn.

De opbrengst van de tot nu toe aangekondigde ontginningsprojecten dekt daar slechts een derde van.* Oftewel: er dreigen enorme tekorten. Weinig verrassend dus dat ook de prijs van het element de afgelopen twee jaar is vervijfvoudigd.*

Het is opmerkelijk dat Europa, ondanks zijn groene ambities, nog geen solide keten heeft weten te bewerkstelligen voor de bevoorrading van lithium. In 2021 produceerde Europa minder dan 1 procent van de lithium-ioncellen.

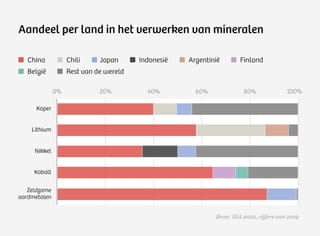

Dat hoeft niet erg te zijn – als we die cellen elders, overal ter wereld konden krijgen en er niet afhankelijk voor zijn van één partij. Maar waar het Midden-Oosten het leeuwendeel van de olie- en gasvoorraden bezit, heeft China de grootste taartpunt te pakken als het aankomt op de productie van die begeerde lithiumbatterijen. Kijk je naar de productiecapaciteit voor alle lithium-ioncellen wereldwijd, dan bevindt twee derde zich in… China.*

Het was geen toeval, maar strategie

De lithiumpuzzel is nog niet eens de moeilijkste, want de materialen waarmee China zijn cellen bouwt, komen vooral uit Australië en Chili* – landen waarmee Europa een betere band heeft. Er spelen dus twee vraagstukken: waar worden de materialen verwerkt? En: waar worden ze gewonnen?

Het antwoord op die twee vragen bepaalt de mate van onze afhankelijkheid. Kijk je puur naar de herkomst van materialen, dan snap je dat Europa zich flink achter de oren moet krabben.*

Maar verdiep je je in de verwerking van al die bouwstenen voor de energietransitie, dan zie je pas echt hoe diep we in de penarie zitten.

Want voor batterijen heb je niet alleen lithium nodig, maar bijvoorbeeld ook grafiet en kobalt. Meer dan de helft van ál het grafiet komt nog van Chinese bodem. Bij kobalt is dat anders – 70 procent komt uit de Democratische Republiek Congo – maar het gros van de mijnen wordt wel degelijk beheerd en gefinancierd door Chinese bedrijven. Geen wonder dus dat 80 procent van dat spul naar China verscheept wordt voor verwerking.*

In de jaren tachtig was het voor Europa geen onoverkomelijk probleem geweest; toen kwamen de meeste zeldzame aardmetalen nog van Amerikaanse bodem

Voor de bouw van windturbines hebben we een andere groep nodig: zeldzame aardmetalen. De vraag naar deze moeilijk te winnen en weinig voorkomende mineralen zal in Europa in 2030 wel vijf keer zo groot zijn als nu.* Tegelijkertijd zal het aanbod in die tijd slechts verdubbelen. Ook hier dreigen tekorten, ook hier is de prijs de afgelopen jaren door het dak gegaan.

In de jaren tachtig was dat voor Europa geen onoverkomelijk probleem geweest; toen kwamen de meeste zeldzame aardmetalen nog van Amerikaanse bodem. Dat was grotendeels dankzij de Mountain Pass-mijn in de Californische Mojavewoestijn; een oase van aardse elixers.

Maar inmiddels hebben de Verenigde Staten hun positie volledig uit handen gegeven, dankzij strenge milieuwetgeving en competitie met lagelonenlanden. En aan wie? Waar wordt 60 procent van de zeldzame aardmetalen opgegraven en ruim 80 procent verwerkt? Inderdaad: in China.*

De toegenomen afhankelijkheid van China was geen toeval, maar strategie, ingezet door voormalig president Deng Xiaoping. ‘Het Midden-Oosten mag dan olie hebben’, zei hij in 1992, ‘China domineert in zeldzame aardmetalen.’ Een staatskrant van China noemde de magische mineralen recent de ‘aas in Beijings hand’.*

Of dat riskant is? Maak eens een praatje met een Japanse glasproducent of windturbineboer: in 2010 introduceerde China een (onofficieel) verbod op de export van zeldzame aardmetalen naar Japan, na een diplomatieke rel over een Chinese vissersboot in Japanse wateren. De uitvoer kwam pas weer op gang nadat de visser bevrijd was,* de Chinese media een diplomatieke overwinning claimden,* en de Japanse regering in het binnenland werd aangepakt vanwege haar ‘zwakke knieën’.*

Vergis je dus niet: China is niet bang om grondstoffen als chantagemiddel te gebruiken.

Ook niet tegen het Westen. Een memo van een Chinees staatsorgaan stelde in mei 2019 nog uitdrukkelijk de vraag:* ‘Zullen zeldzame aardmetalen het breekijzer van China worden tegen de boosaardige onderdrukking van de VS?’

En in februari 2021 lekte uit dat het Chinese ministerie van Industrie en IT onderzoekt hoe het land zeldzame aardmetalen verder kan inzetten als wapen.* Dat is mogelijk slecht nieuws voor Nederland, want windmolens moeten rond 2030 maar liefst 75 procent van ons elektriciteitsgebruik leveren.*

En wat dacht je van zonnepanelen? Liefst 60 procent van de Europese energievoorziening moet in 2050 opgewekt worden met zonnepanelen,* dus dat is nogal belangrijk.

De twee hoofdbestanddelen van zonnecellen zijn indium en gallium. China produceert daar verreweg het meest van.* Het resultaat: vier van de vijf Europese zonnepanelen komen uit China.* Ook aluminium is een hoofdingrediënt. De productie daarvan in Europa is in vijftig jaar niet zo laag geweest.* En China? Dat produceert meer dan de helft van al het aluminium.*

Het einde van fossiele brandstoffen betekent niet dat er een eind komt aan de afhankelijkheid van buitenlandse grondstoffen

Wil je een aluminiumlegering smeden, voor bijvoorbeeld de bouw van hogesnelheidstreinen en auto’s,* dan heb je magnesium nodig. De laatste twee grote Europese productiefabrieken – in Noorwegen* en Frankrijk* – sloten in 2001. Inmiddels komt 93 procent van ons magnesium uit – jawel – China,* dat het goedkoper produceert. Riskant: in 2021 kwam de wereldwijde autoproductie bijna tot stilstand,* omdat China magnesiumfabrieken wilde sluiten vanwege hoge energieprijzen.

Ik laat koper (voor de bedrading van zonnepanelen, windturbines en elektrische voertuigen) en nikkel (energieopslag in batterijen) maar even links liggen, want de boodschap is al helder: het einde van fossiele brandstoffen betekent niet dat er een eind komt aan de afhankelijkheid van buitenlandse grondstoffen.

De komende dertig jaar zullen we ‘meer mineralen verbruiken dan in de afgelopen 70.000 jaar’, schrijft de Franse journalist Guillaume Pitron in het boek The Rare Metals War.* Voor alle noodzakelijke grondstoffen voor de groene transitie moet Europa naar andere landen kijken, en naar China in het bijzonder. Onze groene ambities liggen grotendeels in handen van Xi Jinping.

Het is niet te laat voor een inhaalrace

Vijftig jaar geleden maakte koning Faisal van Saoedi-Arabië slim gebruik van de kwetsbaarheid in onze energiebehoefte. Inmiddels toont Poetin ons hoe gevaarlijk de afhankelijkheid van één leverancier kan zijn. Willen we zulke scenario’s over vijftig jaar voorkomen, dan moeten we nú beginnen.

Geen oliesjeiks, maar groene grootmachten hebben de troefkaart van de 21ste eeuw in handen. China is koploper, terwijl Europa nog ontbreekt op de lijst. Het is niet te laat voor een inhaalrace. De vraag is alleen hoe.

Correctie 27/02/2023: we plaatsten eerder een grafiek over het aandeel van de top 3 producerende landen. Deze hebben we vervangen door een grafiek over het aandeel van de top 3 landen waar de meeste winning plaatsvindt, omdat deze data beter aansluiten bij de inhoud van het stuk.

Meer lezen?

Een avond over het mbo

Theatertour Karim AmgharKarim Amghar bespreekt met verschillende experts hoe we het mbo – het Meest Belangrijke Onderwijs – meer kunnen waarderen. Kom je ook?