Er is een oplossing voor de wooncrisis: samen bouwen. Maar dan moeten banken wel meedoen

Wat als je geen huis kunt kopen of huren? Dan bouw je het zelf. Dat probeerde ik met een groep vrienden, maar er was een probleem: de financiering. Na eindeloze bankafspraken, berekeningen en slapeloze nachten waren wij de eersten bij wie het in Nederland lukte: een hypotheek voor een wooncoöperatie.

Januari 2023. In een buurthuiskamer in Amsterdam-Oost zit een handvol mensen op tweedehands banken. Op een lage tafel liggen zakken chips. Een pilaar is volgeplakt met activistische stickers. ‘Geen mens is illegaal’. ‘Stop fossiele subsidies!’

Maar van de strijdlust die daaruit spreekt, is deze zondagmiddag weinig te bespeuren. De sfeer is bedrukt. Over twee weken moet deze groep 170.000 euro betalen aan de gemeente Amsterdam. Het is voor de bouwvergunning voor een gemeenschappelijk woongebouw dat ze tien minuten verderop willen bouwen, in de Watergraafsmeer.

Alleen: hun gemeenschappelijke bankrekening is leeg. Ze hebben zelfs bijna twee ton aan schulden.

De aanwezigen zijn leden van wooncoöperatie de Nieuwe Meent. Een wooncoöperatie – niet te verwarren met een woningcorporatie – is een vereniging waarvan de leden hun eigen betaalbare woningen bouwen of beheren. Het werkt als volgt: de vereniging is eigenaar van het gebouw, en wie lid wordt, betaalt een inleg. Vervolgens huren alle leden hun woning van de vereniging – en dus indirect van zichzelf. Wie weggaat, krijgt de inleg terug.

De laatste jaren krijgt coöperatief wonen steeds meer aandacht als een van de oplossingen voor de wooncrisis. En dat is niet gek: coöperaties bouwen sociale- en middenhuurwoningen – het soort huizen dus waar een enorm tekort aan is. Die huizen blijven bovendien betaalbaar, want ze mogen niet worden verkocht.

Wooncoöperaties komen ook tegemoet aan de groeiende behoefte aan vormen van gemeenschappelijk wonen. En doordat de bewoners hun huizen zélf ontwerpen en/of onderhouden, vergroten ze de betrokkenheid van burgers bij de inrichting van hun wijk.

Klinkt geweldig, dus. Het is de reden dat veel gemeenten wooncoöperaties willen ondersteunen. Amsterdam is hier het verst in, en heeft tien stukken grond gereserveerd voor deze initiatieven (de Nieuwe Meent heeft het tweede van deze kavels gekregen). Als het aan het stadsbestuur ligt, is in 2040 maar liefst 10 procent van de woningvoorraad in handen van wooncoöperaties.

Alleen: dat gaat nooit lukken. Want het verhaal van de Nieuwe Meent, waarvan ik in 2019 een van de oprichters was, laat zien dat het in de praktijk bijna onmogelijk is een wooncoöperatie op te zetten. Dat ligt voor een groot deel aan de financiering. Er is op dat moment nog nooit een nieuwbouwpand van een coöperatie gefinancierd door een Nederlandse bank.

Dat is de reden voor de lege bankrekening, voor eindeloze mails heen en weer en voor menig slapeloze nacht. En dus voor de crisismeeting.

Als je het samen doet, kan het: een huis van 8 miljoen euro bouwen

Een half jaar eerder was het nog feest. Eind juli 2022 staan zo’n vijftien leden van de Nieuwe Meent rond een witte, houten tafel in een studio op een industrieterrein. Op de tafel ligt een grote stapel papier; het contract met de aannemer. Terwijl de drie bestuursleden hun handtekening zetten, is het zo stil dat het gekras van hun pennen op het papier te horen is.

Penningmeester Michal Grynbaum, zoals altijd de meest zorgvuldige van het stel, is nog bezig de laatste papieren te controleren terwijl de rest staat te popelen met champagne. Dan komt ze erbij staan en plopt de kurk van de fles. Er klinkt gejuich en geklap.

Hoewel ze allemaal te weinig verdienen om zelf een huis te kopen, krijgt deze groep mensen het tóch voor elkaar: een eigen gebouw neerzetten van 8 miljoen euro

Wat vier jaar eerder begon met een droom van samenwonen met vrienden, samen een idyllisch huis bouwen met veel hout en groen – én een jacuzzi op het dak – bleek in de praktijk uit te lopen op jarenlang rekenen, tekenen en honderden bijeenkomsten. Maar nu is het dan zover: de Nieuwe Meent zal gebouwd worden.

De aanwezigen kunnen het nog niet helemaal geloven. Hoewel ze allemaal te weinig verdienen om zelf een huis te kopen, krijgt deze groep mensen het tóch voor elkaar: een eigen gebouw neerzetten van 8 miljoen euro.

In dat gebouw komen vijftien individuele woningen en vijf woongroepen met gedeelde woonkamers, badkamers en keukens. Het complex zal grotendeels van hout zijn en beschikken over gemeenschappelijke werkruimtes, een keuken om voor grote groepen te koken en een moestuin op een van de daken. De huren zullen betaalbaar zijn; de kale huur van een individuele huurwoning zal 827 euro zijn, een plek in een woongroep zal 512 euro kosten.

Een andere manier van leven

Maar het is niet alleen de betaalbare huur die bewoners trekt. In een maatschappij waarin steeds meer mensen alleen wonen, zijn zij geïnteresseerd in een woonvorm waarin ze ruimte delen met gelijkgestemden. Waarin ze meer keuze hebben dan óf alleen te wonen, óf met hun partner of gezin.

De toekomstige bewoners van de Nieuwe Meent willen ook graag duurzamer leven. Ze willen auto’s delen en huishoudelijke apparaten als wasmachines en stofzuigers. Hun dak zal vol liggen met zonnepanelen en voor de verwarming – en in de zomer de koeling – van het gebouw zullen ze gebruikmaken van een wateropslag in de grond.

Bij de ondertekening van het contract is ook Jasper Klapwijk aanwezig, de financieel adviseur van de Nieuwe Meent – én van een hele reeks andere Nederlandse wooncoöperaties. Met een spijkerbroek, blauw overhemd en een bos grijze krullen valt hij op in de groep creatieve dertigers. Maar behalve dat hij de weg kent in de financiële wereld, is hij ook een idealist.

Een groot voordeel aan deze woonvorm, vindt Klapwijk, is dat mensen anders omgaan met conflicten. Die zullen er altijd zijn: de een wil nu eenmaal liever een moestuin aanleggen terwijl de ander droomt van een gazonnetje. Een derde verstoort de rust met een café. ‘Het is niet zo dat iedereen het met elkaar eens is’, zegt Klapwijk. ‘Maar je hebt al die belangentegenstellingen op lokaal niveau bij elkaar, en kunt ze ook op lokaal niveau uitvechten.’

Dat is beter dan wanneer mensen verhaal gaan halen bij hun huisbaas of de gemeente, die de verantwoordelijkheid weer doorschuift naar een andere laag binnen de overheid. Dan ontbreekt het bewoners aan macht en zeggenschap. Klapwijk: ‘Dat is natuurlijk veel te lang gebeurd, waardoor mensen ongelofelijk boos zijn op de overheid.’

Met andere woorden: een wooncoöperatie bevordert de democratie.

Geen aanbod van de bank

Hoe uitgelaten de stemming die middag ook is, er klinkt ook een zorgelijker geluid. De toekomst van de Nieuwe Meent is nog niet helemaal zeker. In het contract met de aannemer zit namelijk een clausule: de bouw gaat pas van start als de hypotheek rond is.

En dat is niet makkelijk. Omdat er nog geen Nederlandse banken zijn die wooncoöperaties financieren, is de Nieuwe Meent lange tijd in gesprek geweest met de Duitse GLS Bank. Die heeft ook de eerste twee wooncoöperaties gefinancierd die in Amsterdam een nieuw pand hebben neergezet. Maar die gesprekken liepen spaak toen de Nieuwe Meent een subsidie waar ze op had gehoopt, toch niet kon krijgen. Daardoor had de vereniging te weinig eigen vermogen voor een lening bij de Duitse bank.

De Nieuwe Meent was ook al in gesprek met de Rabobank, die onderzoekt of ze als eerste bank in Nederland wooncoöperaties kan gaan financieren. De bank zegt gunstigere voorwaarden aan te kunnen bieden dan de GLS, waardoor een hypotheek wél mogelijk is.

Zeker is dat nog niet, maar de aanwezigen hebben goede hoop dat het gaat lukken. De bank heeft beloofd over een week met een aanbod te komen.

Dat valt tegen. In de maanden na het ondertekenen van de aanneemovereenkomst krijgt het bestuur keer op keer bericht van de Rabobank: het bod komt er bíjna aan. Steeds vraagt de bank om extra details over het project, of schrijven de medewerkers dat ze nog iets moeten controleren.

Ondertussen stijgen de rente en de bouwkosten. Financieel adviseur Klapwijk blijft maar opnieuw doorrekenen. Er moet meer huur worden gevraagd voor de ruimte die bedoeld is voor een of twee kleine bedrijven. Er komen aanpassingen in het ontwerp, en de bewoners gaan een groter deel van de woningen zelf afbouwen. Stuk voor stuk wijzigingen die de gemeenschap liever niet wil. Maar het is dát, of helemaal niet bouwen.

Woningen worden individueel gefinancierd, niet collectief

Waarom is het voor banken zo moeilijk om geld te verstrekken aan een wooncoöperatie? Dat heeft te maken met de inrichting van het financiële stelsel. Nederlandse banken kennen grofweg twee manieren om woningen te financieren: óf ze verstrekken een hypotheek aan iemand die alleen een huis koopt, aan een stel of gezin. Óf ze lenen geld aan een belegger of woningcorporatie, die de huizen vervolgens verhuurt.

Collectieve financiering van woningen, zoals bij een wooncoöperatie, is voor banken onbekend. En in de bankenwereld geldt: wat onbekend is, is risicovol.

De Rabobank heeft echt geprobeerd de Nieuwe Meent te financieren, vertelt medewerker Aart Cooiman, die zich binnen de bank inzet voor wooncoöperaties. Maar ze liepen aan tegen de Europese regels die de stabiliteit van banken moeten beschermen. ‘De bankenstabiliteit is natuurlijk cruciaal voor een land. Dus die voorzichtigheid is logisch’, zegt hij. ‘Toch zou het wel wenselijk zijn dat je groepen particulieren zonder winstoogmerk kunt financieren.’

In de tweede helft van de negentiende eeuw was de wooncoöperatie in Nederland de gangbare manier om betaalbare woningen te bouwen

In het verleden heeft de Rabobank dit soort initiatieven wél leningen gegeven, vertelt Cooiman. Dat kon tot begin deze eeuw, toen de Europese integratie nog niet zo ver was gevorderd. En nog langer geleden, in de tweede helft van de negentiende eeuw, was de wooncoöperatie zelfs de gangbare manier om betaalbare woningen te bouwen.

In andere Europese landen, zoals Zwitserland, Oostenrijk en Duitsland, bestaan er nog steeds veel wooncoöperaties. Daar zijn dus vormen van collectieve financiering die wél mogen volgens de Europese regels. Zo is in Berlijn circa 10 procent van de woningvoorraad eigendom van wooncoöperaties. In Zürich is dat zelfs rond de 20 procent.*

Nederlandse banken moeten kiezen. Ze behandelen wooncoöperaties als particuliere huizenkoper, of als bedrijf. Het eerste is te risicovol, omdat geen van de deelnemers persoonlijk aansprakelijk kan worden gesteld voor de hypotheek. En dus kiest de Rabobank voor het tweede.

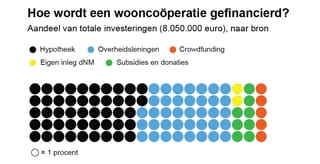

Maar ook dat is moeilijk: beleggers betalen een veel hogere rente dan particulieren. Bovendien kan een bank bij bedrijven maximaal 80 procent van de totale bouwkosten financieren. En in het geval van de Nieuwe Meent financiert de bank maar iets minder dan de helft. De rest van het geld moet ergens anders vandaan komen.

De leden van de Nieuwe Meent leggen allemaal 4.000 euro in, en ze halen 450.000 euro op via een crowdfundingcampagne. Ze vragen zeker twintig verschillende subsidies aan. Maar dan nog: zie maar eens zo’n 4 miljoen euro op te halen.

De gemeente Amsterdam weet dit, en heeft daarom een regeling opgezet die moet helpen. Het is een fonds waaruit wooncoöperaties een deel van het bedrag kunnen lenen dat ze niet van de bank kunnen krijgen. In totaal stelt Amsterdam 20 miljoen euro beschikbaar, waarvan er bijna 2,5 miljoen naar de Nieuwe Meent gaat.

Volgens de Rabobank zou dit in principe genoeg zijn. Maar in januari 2023 is de bank nog steeds niet met een aanbod gekomen. Als dat zo blijft, kan de Nieuwe Meent de bouwvergunning niet betalen. Dan verliest de vereniging het stuk grond waar ze wil bouwen, en blijft met enorme schulden achter.

Wat er nodig is om wooncoöperaties mogelijk te maken

Tijdens de crisisbijeenkomst in Amsterdam-Oost is de frustratie te voelen. ‘We kraken het kavel gewoon!’ roept iemand. Dat plan haalt het niet. Maar waar de leden van de Nieuwe Meent het wel over eens zijn: als ze dan failliet gaan, zullen ze dat niet stilletjes doen. Ze zullen de wereld laten weten waaróm wooncoöperaties het zo moeilijk hebben. En wat er moet veranderen.

Om te beginnen moet het voor banken gangbaar worden om wooncoöperaties te financieren. Dat moet een eigen categorie worden, zodat banken een standaardprocedure hebben die ze kunnen volgen. Wat ook zou helpen, is als ze coöperaties met grotere aantallen woningen kunnen financieren. Dan gaan de kosten per woning omlaag.

Wat ten slotte nodig is: meer financiering van de overheid, aldus Rabobankmedewerker Cooiman. Amsterdam heeft al een fonds, maar in andere gemeenten moeten coöperaties ook kunnen bouwen. Demissionair woonminister Hugo de Jonge heeft eind vorig jaar 40 miljoen euro vrijgemaakt voor de financiering van wooncoöperaties. Het is nog onduidelijk wat er precies met dat geld gaat gebeuren.

Zowel woningcorporaties als gemeenten zien het grote voordeel van het eigenaarschap en de democratisering die meekomt met dit soort bewonersinitiatieven

Volgens Cooiman zou het het beste zijn als het geld wordt gebruikt voor een nationaal fonds, soortgelijk als de gemeente Amsterdam heeft. Dat zou voldoende zijn om ongeveer twintig projecten op te zetten. ‘Misschien dat Amsterdam dan nog eens 30 miljoen vrijmaakt’, gaat hij verder. ‘Dan heb je een fors volume. Als dat door aflossing weer terugkomt in het fonds, komt het geld weer vrij voor volgende initiatieven.’

En er zijn meer manieren om coöperaties mogelijk te maken. ‘Zowel woningcorporaties als gemeenten zien het grote voordeel van het eigenaarschap en de democratisering die meekomt met dit soort bewonersinitiatieven’, zegt Klapwijk. Woningcorporaties kunnen bijvoorbeeld een deel van hun woningen in beheer geven of verkopen aan coöperaties. Dat heeft als voordeel dat ze geld overhouden voor andere dingen.

Want corporaties hebben het druk: ze moeten nieuwe huizen bouwen, woningen verduurzamen, ze zijn verantwoordelijk voor de huisvesting van statushouders, voormalig dakloze mensen en andere kwetsbare groepen. ‘Op een gegeven moment kan het gewoon niet meer, en dan moet je dus bezit verkopen’, zegt Klapwijk. ‘Dan is dit de minst slechte optie.’

Ook ontwikkelaars kunnen wooncoöperaties op weg helpen, bijvoorbeeld door de bouw te financieren en de huizen te laten beheren door de bewoners. ‘Ze lopen dan niet het risico dat de huizen leeg blijven staan’, zegt Klapwijk. ‘En ook niet dat de woningen minder waard worden. Als de bewoners de huizen dan ook nog na vijftien jaar als collectief kunnen kopen, ben je klaar.’ Als laatste noemt hij goededoelenfondsen, voor wie wooncoöperaties een aantrekkelijke investering kunnen zijn.

Maar voor het zover is, zit de Nieuwe Meent met een enorm probleem. De vereniging heeft hoge kosten gemaakt voor de architecten, adviseurs en voor de constructeur. Ook Klapwijk heeft al maanden niet betaald gekregen.

Tóch een hypotheek

In de eerste maanden van 2023 proberen de leden van de Nieuwe Meent van alles. Zo willen ze de gemeente overhalen de voorwaarden voor het wooncoöperatiefonds een klein beetje aan te passen. Misschien is er dan tóch nog een lening mogelijk bij de Duitse GLS Bank, waarmee de vereniging eerder in gesprek was.

Voorzitter Lauri Schippers praat met alle media die het verhaal van de Nieuwe Meent willen horen. Ze vertelt over de vertraging die het project opliep, mede door een fout van de gemeente bij het verlenen van de vergunning. Hoe vervolgens de oorlog in Oekraïne uitbrak, en de rente de lucht in schoot.

Een lid van de Nieuwe Meent zet samen met Amsterdamse panden die in collectief eigendom zijn (vaak zijn dat voormalige kraakpanden), een garantiefonds op voor de bouw van de Nieuwe Meent. Mochten de kosten hoger uitvallen dan gepland, heeft de Nieuwe Meent op die manier 175.000 euro aan borg achter de hand.

Het mag vooralsnog niet baten. De gemeente laat weten dat ook zij vindt dat haar wooncoöperatiefonds aangepast moet worden, maar dat dat lang gaat duren omdat het een beslissing van de gemeenteraad is. Die tijd heeft de Nieuwe Meent niet. En eind maart 2023 stijgt de rente wéér. De GLS Bank heeft nog meer eigen vermogen nodig.

De gemeente heeft de deadline voor het betalen van de bouwvergunning een paar keer verlengd. Maar ook daar komt nu een einde aan. Eind maart lijkt het doek écht te vallen.

‘We staan aan de vooravond van een doorbraak’

Dan gebeurt er voor de leden iets onverwachts. In de lente van 2023 daalt de rente iets. Bovendien zijn de bouwkosten een beetje omlaag gegaan én wil de gemeente iets meer geld lenen aan de Nieuwe Meent. Rabobank laat weten nu wél een aanbod te kunnen doen. Op 26 juni 2023 is het ineens zover: de Nieuwe Meent en de bank ondertekenen de financieringsovereenkomst.

Om acht uur ‘s ochtends staan de Nieuwe Meent-voorzitter Lauri Schippers, penningmeester Michal Grynbaum en secretaris Ehud Neuhaus met financieel adviseur Jasper Klapwijk bij het kantoor van de Rabobank, naast station Amsterdam Amstel. Het is onwerkelijk: daar staan ze dan, in hun nette kleren. Schippers heeft net tijd kunnen maken om hier te zijn, voordat ze naar haar werk moet.

Binnen worden ze ontvangen door zes keurig geklede heren en een vrouwelijke secretaresse. Twee van de bankmedewerkers houden een korte speech en bedanken iedereen voor het harde werk én het vertrouwen dat ze ondanks alles bleven houden in een goede afloop. Dan zetten ze hun handtekening.

Het is een enorme opluchting voor de leden van de Nieuwe Meent. Zij kunnen door naar de volgende horde: de bouw van hun woningen.

Dat de Rabobank een lening geeft, is niet alleen goed nieuws voor de Nieuwe Meent. Want nu het bestuur van de bank de financiering van één wooncoöperatie heeft toegestaan, is er een grote kans dat de bank ook de volgende acht projecten in Amsterdam een lening kan verstrekken. En zal het ook voor andere Nederlandse banken aantrekkelijker worden om wonen collectief te financieren.

Of zoals Cooiman het uitdrukt: ‘We staan aan de vooravond van een doorbraak.’

Correctie van 12 maart 2024: in een eerdere versie van dit artikel stond dat het bestuur van de Nieuwe Meent bij de Rabobank werd ontvangen door zeven mannen in grijze pakken. Dat klopt niet: het waren er zes, en ze hadden niet allemaal een grijs pak aan.

Word boekenlid van De Correspondent

Ontvang al onze nieuwe boeken automatisch in huis – en maak het volgende verrassende boek mogelijk.