Nederland heeft niet het beste pensioenstelsel ter wereld. Integendeel

Sparen voor de oude dag is een oer-Hollandse traditie die door politici van links tot rechts wordt gekoesterd. Het pensioenstelsel is erop gebaseerd. Maar dat stelsel stoelt ook op een misvatting van jewelste.

‘Stel je eens een plek voor,’ zo schetste The New York Times een tijdje geleden, ‘waar pensioenen niet steeds verder wegzakken in drijfzand, waar de cijfers het hele verhaal vertellen en waar werknemers op een redelijk pensioen kunnen rekenen.’

‘Die plek is misschien wel Nederland.’

Je leest het goed: de Amerikaanse krant had het over Nederland. ‘Ons pensioenstelsel wordt gezien als een van de beste pensioenstelsels van de wereld,’ zo speechte staatssecretaris Jetta Klijnsma (PvdA) onlangs nog. Wij zijn het land waar anderen naar opkijken. Wij zijn dat kleine stukje groen in tijden van vergrijzing.

De grote vraag: waarom zijn we zo verschrikkelijk goed?

Antwoord: omdat we in Nederland bijna de helft van ons pensioen bij elkaar sparen. Er is geen land ter wereld dat zulke enorme spaarpotten heeft aangelegd.

Sparen voor de oude dag is een oer-Hollandse traditie die door politici van links tot rechts wordt gekoesterd. En hoe kan je er ook tegen zijn? Sparen is toch een prachtige deugd?

Niet schrikken, maar ik denk dat dit een misvatting van jewelste is. Als we inzoomen op het Nederlandse pensioenstelsel, dan komen we erachter dat het duur, instabiel en ondemocratisch is geworden. Sterker nog, onze manier van pensioneren kent maar weinig voordelen ten opzichte van pensioenvoorzieningen in andere landen. De meesten van ons hebben dit alleen niet door, omdat het Nederlandse pensioenstelsel veel en veel te ingewikkeld is geworden.

Dus nee: Nederland heeft niet het beste pensioenstelsel ter wereld.

Wat doet een pensioen?

Om dat te begrijpen, moeten we even beginnen bij het begin. Zie hier: een spoedcursus Pensioneren voor Dummies.

In elk pensioenstelsel gaat het over een simpel probleem. Ouderen produceren niet meer, maar consumeren nog wel. Ze staan niet meer achter operatietafels, besturen geen treinen en telen geen geraniums, maar maken nog wel gebruik van die operatietafels, treinen en geraniums.

De vraag is vervolgens: hoe zorgen we dat onze ouderen niet wegkwijnen in armoede? Hoe verdelen we het nationaal inkomen - de berg van alle goederen en diensten die we in een jaar produceren - tussen jong en oud?

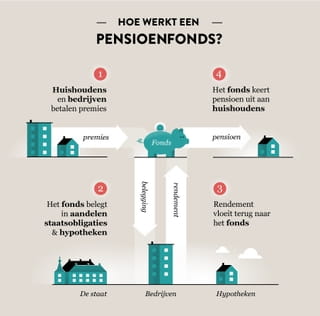

De oplossing is natuurlijk het pensioen: de manier waarop een samenleving (liefst zo goedkoop en rechtvaardig mogelijk) de verdeling tussen jong en oud regelt. De meeste landen gebruiken daarvoor een staatspensioen. De werkende generaties betalen belasting die vervolgens weer wordt uitgekeerd aan de gepensioneerden.

Een spaarstelsel zoals we dat in Nederland hebben, lijkt misschien heel anders dan het ‘omslagstelsel’ zoals hierboven beschreven. Maar dat is het niet. Bedenk: pensioenfondsen sparen niet ‘echt.’ Het Algemeen Burgerlijk Pensioenfonds (ABP) heeft geen opslagbox ergens op een vuig industrieterrein dat vol zit met magnetronmaaltijden en verplegers.

Nee, er staat een toren op de Zuidas, waar bankiers in opdracht van pensioenfondsen investeren in hypotheekschulden (claims op huishoudens), aandelen (claims op bedrijven) en staatsobligaties (claims op de overheid).

De geldstromen hierboven hebben een ander labeltje - ‘premie’ en ‘rendement’ in plaats van ‘belasting’ en ‘uitkering’. Maar uiteindelijk komt het op hetzelfde neer: de jongere generatie betaalt voor de oudere generatie.

Toegegeven: pensioenfondsen beleggen niet alleen in Nederlandse huishoudens en bedrijven, maar ook in buitenlandse. Onze enorme pensioenspaarpotten betekenen dus niet alleen een claim op onszelf (net als in het omslagstelsel), maar ook op het buitenland.

Toch maakt dit niet zoveel uit. Stel je even voor dat een pensioenfonds honderd euro op de Amerikaanse beurs wil beleggen. Het geeft zijn euro’s aan een Amerikaan en de Amerikaan verkoopt zijn aandelen aan het pensioenfonds. Eigenlijk is er met het vermogen van het pensioenfonds - of van Nederland - niets gebeurd. De Amerikaan heeft nu euro’s (claims op Nederland), wij hebben Amerikaanse aandelen (claims op het buitenland).

De hamvraag is vervolgens: levert het buitenland ons meer geld op, of verdient het buitenland meer aan ons?

En hier komen we bij de olifant in de kamer. Ondanks ons zogenaamde ‘beste pensioenstelsel ter wereld’ hebben we in de afgelopen decennia niet meer claims op het buitenland opgebouwd dan landen als Duitsland en België, die gewoon een omslagstelsel hebben.

Of om het zo eenvoudig mogelijk uit te leggen: we hebben straks een fikse claim op de berg van goederen en diensten die het buitenland produceert, en dat is fijn. Maar het buitenland heeft óók een grote claim op de goederen en diensten die wij straks produceren. Per saldo hebben we niet meer bij elkaar gespaard dan onze buurlanden.

Dit zou misschien niet eens zo erg zijn als er geen andere nadelen kleven aan onze pensioenfondsen. Maar je voelt hem al aankomen: die nadelen zijn er wel.

Wat kost het pensioensparen?

In de eerste plaats: pensioensparen is peperduur. Denk aan al die torens op de Zuidas, de bonussen voor de bankiers, de torenhoge salarissen van de pensioenbestuurders, de gages voor de pensioenadviseurs en ga zo maar door. In 2015 maakten pensioenfondsen maar liefst 6,3 miljard euro aan kosten. . Ze keerden dat jaar 27,4 miljard euro aan pensioen uit.

Ter vergelijking: het kost de Sociale Verzekeringsbank slechts 111 miljoen euro om 37,3 miljard euro aan AOW uit te keren (de AOW is een omslagstelsel).

Het tweede grote nadeel van ons pensioenstelsel is dat het onze economie nog instabieler maakt. Wanneer het slecht gaat en de rendementen tegenvallen, moeten pensioenfondsen bezuinigen. Maar als het goed gaat (de rendementen nemen toe), hoeft er juist minder gespaard te worden. Ons pensioenstelsel moedigt ons dus aan om het dak te repareren als het regent, en achterover te leunen als de zon schijnt.

Een derde nadeel van ons pensioenstelsel is dat het onze financiële sector enorm heeft opgeblazen. Die bergen spaargeld vergroten het risico op zeepbellen. De kolossale hypotheekschulden, de opgeblazen aandelenmarkten, de overnamehausses - voor een belangrijk deel zijn ze terug te voeren op pensioenfondsen die hongerig zoeken naar rendement. Dit is een van de redenen waarom de crisis van 2008 in Nederland harder aankwam dan in bijvoorbeeld Duitsland.

Het vierde en laatste nadeel van onze pensioenfondsen is dat ze de ongelijkheid vergroten. Bij de AOW zijn de premies inkomensafhankelijk, terwijl de uitkering inkomensonafhankelijk is. Bij pensioenfondsen niet. De AOW verkleint de ongelijkheid tussen arm en rijk dan ook, terwijl de pensioenfondsen die ongelijkheid vergroten.

Sparen of niet sparen, dat is de vraag

Dan blijft er nog één vraag over: als er zulke grote nadelen kleven aan ons pensioenstelsel, waarom zijn we er dan zo blij mee?

Ik denk dat er twee redenen zijn. In de eerste plaats: het spaarpotje heeft nu eenmaal een grote psychologische aantrekkingskracht. Uit eigen ervaring weten we dat het slim is om te sparen voor de oude dag. Maar als de economische wetenschap iets leert, dan is het dat de eigen ervaring niet de beste raadgever is voor het economische beleid van een heel land. Wat geldt voor het individu hoeft niet op te gaan voor het collectief. Bijvoorbeeld: als één iemand gaat staan in het stadion, dan kan hij de wedstrijd beter zien. Maar als iedereen dat doet, dan ziet niemand de wedstrijd beter, terwijl we allemaal vermoeide benen krijgen.

De grootste winnaars van ons pensioenstelsel zitten niet in het bejaardentehuis, maar op de Zuidas

De tweede reden voor de populariteit van ons pensioenstelsel is een stuk banaler. Er zijn nu eenmaal enorme financiële belangen mee gemoeid. Een adviesbureau als Mercer - dat de lijst van de beste pensioenstelsels ter wereld maakt - zou veel minder geld verdienen als er alleen maar simpele staatspensioenen waren.

Niet zo gek dus, dat de meest lucratieve pensioenstelsels ter wereld ook ‘de beste pensioenstelsels ter wereld’ worden genoemd. En niet zo gek dus, dat hoogleraren ingehuurd worden om onderzoek te doen naar nog complexere pensioenstelsels, kranten betaald worden voor nog dikkere pensioenbijlages en politici bestookt worden door lobbyisten die nog meer ‘keuzevrijheid’ in ons pensioenstelsel willen. (Lees: meer adviseurs, meer vermogensbeheerders, hogere uitvoeringskosten.) De grootste winnaars van ons pensioenstelsel zitten niet in het bejaardentehuis, maar op de Zuidas.

De twee vragen waar het over zou moeten gaan

Staatssecretaris Jetta Klijnsma (Sociale Zaken, PvdA) is op werkbezoek in Deventer als ze plotseling wordt omringd door zeven grijzende mannen. Op hun bordjes staan woedende kreten zoals ‘STOP DE LEUGENS.’

‘Wij maken ons vreselijk zorgen om de pensioenen in Nederland,’ vertelt een demonstrant.

Maar Klijnsma laat zich niet van haar stuk brengen. ‘We hebben het op vier na beste pensioenstelsel ter wereld,’ vertelt ze trots. ‘En kijk, de rekenrente. Daar draaien wij niet aan. Wat ik wel kan doen is naar de herstelperiodes kijken...’

Als Klijnsma klaar is met haar betoog over de details van de herstelperiodes en de rekenrentesystematiek, vraagt een journalist aan de grijzende demonstrant of hij iets wijzer is geworden.

‘Nee, eigenlijk niet,’ antwoordt hij teleurgesteld.

Zie hier: het Nederlandse pensioendebat in een notendop. Een nevel van jargon maakt het totaal onbegrijpelijk voor de gemiddelde belastingbetaler en gepensioneerde. Maar uiteindelijk gaat het om twee simpele vragen. Eén: hoe verdelen we de berg van goederen en diensten tussen jong en oud? En twee: hoe maken we die berg zo groot mogelijk?

Ons huidige pensioenstelsel maakt de berg kleiner en de verdeling zowel onbegrijpelijk als oneerlijk.

Meer lezen?

De bermudadriehoek van talent

Simon van TeutemSimon van Teutem laat zien hoe idealisten tot hun eigen verbazing in de zakelijke advocatuur, consultancy en het bankwezen verdwijnen – en hoe het anders kan.