Hoe Nederland Thaise en Indonesische ondernemers lesgeeft in belastingontwijken

Nederlandse belastingadviseurs leggen Thaise en Indonesische ondernemers uit hoe ze Nederland als doorvoerhaven kunnen gebruiken voor belastingontwijkende geldstromen. Dat blijkt uit presentaties die zijn gehouden op Nederlandse ambassades aldaar. Sommige adviezen staan zelfs haaks op het beleid van de regering, ontdekten wij.

‘The Netherlands as your business hub for European success,’ luidt de presentatie van de belastingadviseurs van KPMG aan een groep Indonesische en Thaise ondernemers. In samenwerking met het Netherlands Foreign Investment Agency (NFIA), onderdeel van het ministerie van Economische Zaken, legden de fiscalisten van KPMG eind 2012 haarfijn uit hoe Nederland gebruikt kan worden als doorvoerhaven. Een doorvoerhaven voor goederen, voor diensten, en: voor belastingontwijkende geldstromen, zo blijkt uit de presentaties die voor dit stuk zijn ingezien.

Uit eerdere berichtgeving bleek al dat Oekraïense - al dan niet integere – ondernemers op uitnodiging van onze ambassade in Kiev uitgebreid werden geïnformeerd over de fiscale voordelen van Nederland. Op een tweetal seminars prezen trustkantoren en belastingadviseurs hun diensten aan en vertelden ze sans gêne over de mogelijkheden om geld te verschepen van Cyprus naar Nederland.

Kamerleden reageerden verontwaardigd en stelden tot twee keer toe vragen over de rol van de Nederlandse ambassade tijdens deze bijeenkomsten. ‘Kan de minister van Financiën [Jeroen Dijsselbloem, JF] aangeven hoe vaak, wanneer en in welke landen trustkantoren presentaties hebben gegeven op Nederlandse ambassades? En: ‘Bent u bereid de presentaties met de Kamer te delen?’

‘Conform de afspraken’

Maandag kwamen de antwoorden. Maar waar, wanneer en hoe vaak er bijeenkomsten zoals die in Kiev werden georganiseerd, kon en wilde Dijsselbloem niet zeggen. ‘Dergelijke bijeenkomsten worden niet centraal geregistreerd; noch ziet het kabinet noodzaak daartoe.’ Ook wenste de minister geen inzage te geven in de presentaties. ‘De betreffende presentaties zijn eigendom van Nova en DLA Piper [de trust- en belastingkantoren, JF]. Mede vanuit commercieel oogpunt willen zij deze niet publiek maken,’ aldus de minister van Financiën.

Minister Dijsselbloem verzekerde de Kamerleden zich geen zorgen te maken over de inhoud van deze presentaties. ‘Het faciliteren en organiseren van voorlichtingsbijeenkomsten over handelen met of investeren in Nederland is onderdeel van het standaard takenpakket van Nederlandse ambassades.’ Dit alles gebeurt ‘conform de internationale afspraken en nationale wet- en regelgeving.’

De vraag blijft echter: waar worden deze buitenlandse ondernemers dan over voorgelicht? Wij hebben voor De Correspondent en de financieel-journalistiek site Follow The Money de hand weten te leggen op de presentaties die minister Dijsselbloem niet openbaar wilde (of kon) maken en deze geanalyseerd.

Via Nederland de belastingdruk verlagen

Na presentaties over de Nederlandse import-exportcompetenties, de hoogopgeleide bevolking, het gunstige onderzoeksklimaat, komt het meest opvallende punt van Hollands vernuft aan de orde: ons ‘erg aantrekkelijke fiscale vestigingsklimaat,’ aldus het NFIA.

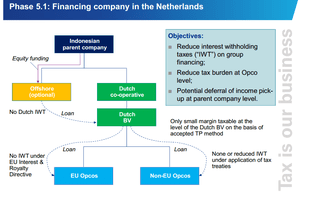

In twee presentaties van KPMG getiteld ‘Indonesian companies and the Netherlands business hub for European market entry: a tax perspective’ en ‘Indonesian tax consequences for trading with and investing in the Netherlands’ worden in een aantal interessante slides de voordelen van het fiscale vestigingsklimaat uiteengezet.

Eventueel valt in die structuur, zo toont de presentatie, nog een ‘offshore co’ te weven. Een offshore co is een bedrijf in landen waar helemaal geen winstbelasting bestaat

Tijdens een seminar in het Erasmushuis in Jakarta, in september 2012, worden de voordelen van Nederland als investeringslocatie aangeprezen. Het seminar wordt georganiseerd door de boekhouders en belastingadviseurs van KPMG en het Netherlands Foreign Investment Agency(NFIA), onderdeel van het ministerie van Economische Zaken. Namens de Nederlandse ambassade in Jakarta opent ambassadeur Tjeerd de Zwaan de bijeenkomst.

Graham Garven van KPMG legt in zijn presentatie uit hoe je een financieringsmaatschappij via Nederland kan opzetten. Een financieringsmaatschappij is een vennootschap dat geld inleent en weer uitleent aan bedrijven binnen de groep. Met zo’n financieringsmaatschappij kan de belastingdruk aanzienlijk verminderd worden door een hogere rente te rekenen aan bedrijven in landen met een hoge winstbelasting.

Eventueel valt in die structuur, zo toont de presentatie, nog een ‘offshore co’ te weven. Een offshore co is een bedrijf in landen waar helemaal geen winstbelasting bestaat, bijvoorbeeld de Kaaimaneilanden, De Bahamas of - als je meer van schapen en regen houdt - Kanaaleiland Jersey. Door geld naar zo’n belastingparadijs te sluizen, kan het betalen van winstbelasting geheel vermeden worden.

KPMG-directeur Vinod Kalloe, in een vorig leven nog werkzaam als belastingadviseur bij het ministerie van Financiën, legt in zijn presentatie een soortgelijke constructie bloot. Met creatief gebruik van intellectueel eigendom kan de belastingdruk verlaagd worden. Door hoge licentierechten in rekening te brengen kunnen winsten bij gelieerde ondernemingen afgeroomd worden en zoveel mogelijk in Nederland terechtkomen. Nederland kan op haar beurt weer licentierechten betalen aan een vennootschap op een zonnig Caribisch eiland, waar het intellectueel eigendom uiteindelijk geparkeerd staat. Op die manier valt zoveel mogelijk winst bij de brievenbus op De Bahamas.

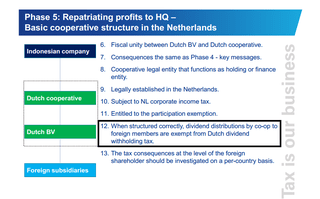

De ‘Dutch co-operative’

Opmerkelijk is dat beide presentaties ook de ‘Dutch co-operative’ aanbevelen. De coöperatie is een Nederlandse rechtsvorm: de Rabobank, FrieslandCampina, en, natuurlijk, de Coop-supermarkten, ze zijn allen coöperaties. Pikant gegeven: voormalig staatssecretaris Frans Weekers van Financiën signaleerde eind 2011 dat de Nederlandse coöperatie ook een gewild fiscaal mode-artikel aan het worden was.

‘We zien een toenemend gebruik van coöperaties in internationale structuren om de Nederlandse dividendbelasting en buitenlandse belasting te ontgaan,’ schreef Weekers aan de Eerste Kamer. Om zulke structuren tegen te gaan, introduceerde de staatssecretaris per 1 januari 2012 zogenaamde anti-misbruikmaatregelen. ‘Op grond van deze anti-misbruikmaatregel wordt een coöperatie, die direct of indirect aandelen houdt met als doel de heffing van Nederlandse dividendbelasting of buitenlandse belasting bij een ander te ontgaan, inhoudingsplichtige voor de dividendbelasting.’

De maatregelen van Weekers vormden schijnbaar geen onoverkomelijke belemmering, want op het seminar in september 2012 wordt, onder het toeziend oog van de Nederlandse ambassadeur, de coöperatie als onderdeel van het belastingontwijkingsarsenaal aangeprezen.

Een soortgelijke seminar, ingeleid door de Nederlandse ambassadeur te Thailand, werd twee maanden later gehouden in Bangkok op de 48ste verdieping van de Empire Tower. KPMG-directeur Kalloe was hierbij opnieuw aanwezig en gaf een presentatie over onder andere ‘effectieve belasting en invoerrechtenplanning ter optimalisering van belasting en bedrijfsuitkomsten.’ Presentaties van deze seminar zijn niet beschikbaar.

Doorvoerhaven naar zonnigere oorden

Dijsselbloem gaf maandag in antwoord op Kamervragen aan dat het aanprijzen van het Nederlandse vestigingsklimaat ‘onderdeel is van het standaard takenpakket van Nederlandse ambassades.’ Maar uit de nu opgedoken slides blijkt dat het in de praktijk regelmatig neerkomt op het lokken van bedrijven die vervolgens enkel gebruikmaken van de Nederlandse belastingfaciliteiten. Oftewel, Nederland is dan een doorvoerhaven om even de grond aan te tikken. En vervolgens door te reizen naar fiscaal zonnigere oorden.

Komt een land bij de dokter

Michelle van TongerlooAls straatarts ziet Michelle van Tongerloo dagelijks hoe ingewikkeld helpen is geworden. In haar boek Komt een land bij de dokter laat ze zien hoe het beter kan.